Гражданско-правовая материальность объектов интеллектуальной собственности и возможность их использования в составе имущества предприятия в качестве нематериальных основных средств (фондов)*

Новосельцев О.В. Гражданско-правовая материальность объектов интеллектуальной собственности и возможность их использования в составе имущества предприятия в качестве нематериальных основных средств (фондов) // Журнал Суда по интеллектуальным правам. Март 2023. Вып. 1 (39). С. 73-88.

DOI: 10.58741/23134852_2023_1_73

Novoseltsev O.V. Civil-legal materiality of intellectual property objects and the possibility of their use as part of the company's property as intangible fixed assets (funds) // Zhurnal Suda po intellektual'nym pravam. March 2023. 1 (39). Pp. 73-88. (In Russ.).

DOI: 10.58741/23134852_2023_1_73

1. Постановка задачи исследования

В соответствии со ст. 128 ГК РФ охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность) относятся к объектам гражданских прав.

Согласно п. 1 ст. 129 ГК РФ объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация юридического лица) либо иным способом, если они не ограничены в обороте.

Вместе с тем в силу п. 4 ст. 129 ГК РФ1 результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (статья 1225) не могут отчуждаться или иными способами переходить от одного лица к другому. Однако права на такие результаты и средства, а также материальные носители, в которых выражены соответствующие результаты или средства, могут отчуждаться или иными способами переходить от одного лица к другому в случаях и в порядке, которые установлены Гражданским кодексом.

Законодательное ограничение п. 4 ст. 129 ГК РФ возможности отчуждения или иных способов перехода результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации от одного лица к другому, то есть фактически ограничение их гражданского оборота, обострило проблемы правоприменительной практики и потребовало официальных разъяснений Пленума Верховного суда, который 29.03.2019 определил, что "к отношениям, связанным с возникновением, переходом и предоставлением, прекращением, осуществлением, защитой прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий (далее - средства индивидуализации), подлежат применению положения частей первой, второй, третьей ГК РФ, если иное прямо не предусмотрено частью четвертой ГК РФ и если их применение не противоречит существу отношений, урегулированных данной частью ГК РФ"2.

Поэтому может представлять определенный интерес рассмотрение вопросов квалификации интеллектуальной собственности в качестве имущества предприятия, а также исследование возможности использования нематериальных (бестелесных) объектов интеллектуальной собственности в качестве материального (обладающего стоимостью в денежном выражении) имущества предприятия.

В статье понятие интеллектуальная собственность рассматривается и используется в качестве сложного по структуре комплексного института, включающего в себя и права интеллектуальной собственности, и объекты интеллектуальной собственности, что представляется вполне правомерным с учетом определения и раскрытия этих терминов в нормативных актах ВОИС3.

2. Гражданско-правовая материальность результатов интеллектуальной деятельности и средств индивидуализации

В отношении результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации, которые согласно ст. 128 ГК РФ именуются интеллектуальной собственностью, и признаваемых на них в силу ст. 1226 ГК РФ интеллектуальных прав, которые включают исключительное право, являющееся имущественным правом, а также личные неимущественные права и иные права (право следования, право доступа и другие), сложилась парадоксальная правовая ситуация.

С одной стороны, результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации легально признаются объектами гражданских прав (ст. 128 ГК РФ), но в силу п. 4 ст. 129 ГК РФ они не могут отчуждаться или иными способами переходить от одного лица к другому, то есть легально ограничены, фактически запрещены в гражданском обороте.

С другой стороны, в силу того же п. 4 ст. 129 ГК РФ права на такие результаты и средства могут отчуждаться или иными способами переходить от одного лица к другому в случаях и в порядке, которые установлены Гражданским кодексом, то есть они легально не ограничены в обороте.

При этом законодателем в части 3 статьи 1227 ГК РФ определено, что к интеллектуальным правам не применимы положения Раздела II ГК РФ «Право собственности и другие вещные права», который, как известно, определяет статику гражданских имущественных правоотношений собственности (ст. 2, 128, 209-215 ГК РФ)

Иными словами, результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации признаются объектами гражданских прав, но легально ограничены в обороте, то есть фактически признаны необоротоспособными, а права на эти результаты и средства, являются оборотоспособными, но не указаны в составе объектов гражданских прав и к ним неприменимы положения Раздела II ГК РФ «Право собственности и другие вещные права», который определяет статику гражданских имущественных отношений и гражданского оборота.

Данная правовая позиция законодателя вероятно обусловлена тем, что в теории гражданского права в целом и права интеллектуальной собственности в частности до сих пор преобладает мнение, что результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации не могут, как другие материальные в физическом смысле, телесные объекты имущества и гражданского оборота, продаваться/покупаться и иным образом участвовать в гражданском товарно-денежном, имущественном обороте по причине их нематериальности, бестелесности и практической невозможности владения и распоряжения ими так же, как и телесными вещами.

В обоснование этой позиции авторы научных публикаций и комментариев обычно ссылаются на мнение В.А. Дозорцева, который в свое время утверждал, что "объектами права собственности могут быть только материальные вещи, ограниченные в пространстве", "объектами субъективного права собственности могут быть только индивидуально определенные вещи"4.

При этом обычно не принимается во внимание используемое в праве особое смысловое гражданско-правовое значение определений материальности/нематериальности, которое существенно отличается от обыденного значения и понимания материальности/нематериальности каких-либо объектов в физическом, реальном смысле в зависимости от их телесности/бестелесности.

Согласно толковым словарям русского языка прилагательное «материальный» в русском языке используется в двух основных значениях5:

1. в вещественном, реальном, телесном смысле;

2. в имущественном, финансовом, денежном смысле.

Поэтому необходимо различать значения и соответствующий смысл этих определений в физике, философии, обыденной жизни, где определения материальности/нематериальности используются в вещественном, реальном, телесном смысле, и в гражданском праве, где определения материальности/нематериальности преимущественно используются в имущественном, финансовом, денежном смысле.

В гражданском праве, в частности, широко используется понятие нематериальные блага, которым в разделе 3 ГК РФ «Объекты гражданских прав» посвящена глава 8 ГК РФ «Нематериальные блага и их защита» и которые согласно ст. 150 ГК РФ принадлежат гражданам и являются неотчуждаемыми и непередаваемыми.

Нематериальные блага в силу их личной принадлежности и гражданской необоротоспособности не могут отчуждаться, быть объектами сделок и, соответственно, не могут иметь стоимости, то есть денежной оценки, но согласно ст. 150 ГК РФ они могут защищаться, и в силу ст. 151 ГК РФ в случаях посягательств на принадлежащие гражданину нематериальные блага суд может возлагать на нарушителя обязанность компенсации (как правило, в денежном выражении) гражданину морального вреда (его физических или нравственных страданий).

Вместе с тем, согласно ст. 2 ГК РФ основными функциями гражданского законодательства является определение правового положения участников гражданского оборота и регулирование имущественных и связанных с ними личных неимущественных отношений граждан и юридических лиц.

Оборотоспособные объекты гражданских прав согласно ст. 129 ГК РФ могут свободно отчуждаться или переходить от одного лица к другому в порядке правопреемства, если они не ограничены в обороте.

Таким образом, все оборотоспособные объекты гражданских прав могут быть определены как материальные блага, которые, в отличие от нематериальных благ, могут, если они легально не ограничены в обороте, свободно отчуждаться и, следовательно, иметь финансовую, денежную оценку, характерную для всех объектов имущества и имущественных прав в связанных с ними имущественных отношениях, которые согласно ст. 2 ГК РФ являются предметом гражданского права.

При этом следует отметить, что неотъемлемой частью регулируемых гражданским правом имущественных отношений является использование таких гражданско-правовых понятий, как вред, убытки и ущерб.

Согласно определению Судебной коллегии Верховного Суда РФ, «по смыслу ст. 1064 ГК РФ вред рассматривается как всякое умаление охраняемого законом материального или нематериального блага, любое неблагоприятное изменение в охраняемом законом благе, которое может быть имущественным (материальным) или неимущественным (нематериальным)»6.

Чаще всего формой выражения материального (имущественного) вреда в гражданских правоотношениях являются убытки.

Под убытками, в силу ст. 15 ГК РФ, понимается7:

- реальный ущерб - утрата или повреждение имущества, а также расходы, которые произведены (или будут произведены в будущем) лицом, право которого нарушено, для его восстановления;

- упущенная выгода - неполученные доходы, которые лицо, которому причинен вред, могло бы получить при обычных условиях гражданского оборота, если бы его право не было нарушено.

Ущерб применительно к имущественному вреду (т.е. реальный ущерб) является его составной частью и предполагает некие имущественные потери, которые обычно определяются в финансовом, денежном выражении.

В уголовном и трудовом праве используются термины ущерб и материальный ущерб, которые фактически совпадают с понятием реальный ущерб8.

В налоговом законодательстве понятия убыток и ущерб равнозначны, и их возникновение влечет одинаковые налоговые финансовые последствия для налогоплательщика9.

Таким образом, чаще всего понятие ущерб используется в различных отраслях права для обозначения реального ущерба, содержание которого раскрывается в гражданском праве как расходы, которые лицо понесло или должно будет произвести для восстановления своих нарушенных прав, утрата или повреждение его имущества. Упущенная выгода – это неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (ст. 15 ГК).

Поэтому представляется правомерным мнение, что понятие ущерба в широком смысле слова идентично по смыслу понятию вреда, поскольку означает любые неблагоприятные последствия, любое умаление охраняемого законом блага, которое может быть имущественным (материальным) или неимущественным (нематериальным).

Убытки - более узкая категория, которая является стоимостной формой выражения имущественного вреда и может включать реальный ущерб (утрату или повреждение имущества, а также расходы, которые произведены (или будут произведены в будущем)) и упущенную выгоду – не полученные доходы, которые лицо, которому причинен имущественный вред, могло бы получить при обычных условиях гражданского оборота, если бы его право не было нарушено10.

Известно также использование в праве такого понятия как, материальная ответственность, то есть обязанность работника возместить реальный ущерб, если он испортил, сломал или потерял имущество работодателя, включающий11:

недостачу денежных или материальных средств;

порчу материалов и оборудования;

расходы на ремонт сломанного имущества;

штраф, который наложили на работодателя по вине работника.

В частности, во исполнение Постановления Правительства РФ от 14 ноября 2002 года № 82312 Постановлением Министерство труда и социального развития РФ от 31 декабря 2002 года № 85 утвержден перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать предусмотренные данным постановлением письменные типовые договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, согласно которым определение ущерба, причиненного работником работодателю, а также ущерба, возникшего у работодателя в результате возмещения им ущерба иным лицам, и возмещение ущерба производятся в соответствии с действующим законодательством – при утрате и порче материальных ценностей и имущества работодателя размер ущерба определяется по фактическим потерям, исчисляемым из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Иными словами, материальная ответственность работника перед работодателем определяется финансовым денежным размером ущерба.

Таким образом, в различных отраслях права, включая и гражданское право, понятия материальности/нематериальности преимущественно используются не в обыденном, физическом, реальном смысле телесности/бестелесности, а именно в имущественном, финансовом, денежном смысле.

В связи с этим есть основания сделать вывод, что нематериальные в вещественном, реальном, телесном смысле, информационные по своей природе результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации могут обладать гражданско-правовой материальностью, то есть в определенных случаях могут считаться материальными в имущественном, финансовом, денежном смысле и, соответственно, могут быть объектами имущества и имущественных отношений.

Иными словами, нематериальные в вещественном, реальном, телесном смысле результаты интеллектуальной деятельности и средства индивидуализации могут признаваться объектами имущества и входить в состав имущественных комплексов предприятий.

Согласно ст. 35 Конституции РФ каждый вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами, а согласно ст. 209 ГК РФ содержание права собственности определяется как принадлежность собственнику права владения, пользования и распоряжения его имуществом, к которому в силу ст. 128 ГК РФ относятся не только вещи (включая наличные деньги и документарные ценные бумаги), но и имущественные права (включая безналичные денежные средства, бездокументарные ценные бумаги, цифровые права).

С учетом того, что гражданское право преимущественно предназначено для регулирования имущественных отношений (ст. 2 ГК РФ), то есть отношений, связанных со всем имуществом, но не только с вещами, а раскрывающие содержание вещных прав ст. 265, 268, 274, 277, 294 и 296 ГК РФ регулируют только отношения владения, использования, хозяйственного ведения и оперативного управления несобственниками принадлежащих собственнику земельных участков и имущества, целесообразно кратко рассмотреть определения и тенденции развития понятия имущество.

3. Краткий обзор определений и тенденций развития понятия имущество.

В дореволюционном праве Российской Империи, как писал Г.Ф. Шершеневич, под имуществом, с юридической точки зрения, понималась “совокупность имущественных, то есть подлежащих денежной оценке, юридических отношений, в которых находится известное лицо, - чисто личные отношения сюда не входят. Следовательно, содержание имущества с юридической стороны выражается, с одной стороны, в а) совокупности вещей, принадлежащих лицу на праве собственности и в силу иных вещных прав и b) в совокупности прав на чужие действия (это именно и есть деление имуществ, которое упоминается законодательством под именем наличного и долгового, т. X, ч. 1 ст. 416 и 418 Свода Законов Российской империи), а с другой стороны в а) совокупности вещей, принадлежавшим другим лицам, но временно находящихся в его обладании, и b) совокупности обязательств, лежащих на нем. Сумма отношений первого рода составляет актив имущества, сумма отношений второго рода – пассив имущества»13.

К.П. Победоносцев в конце XIX века писал об имуществе как о "внешнем проявлении личности человеческой”, его “хозяйстве”, “зависящем от множества случайностей” и изменяющемся “почти с каждым часом”. В определении действительного, “реального значения имущества” он предлагал “прибегнуть к отвлечению и, не останавливаясь на содержании права, соединенного с каждым отдельным объектом обладания, представить все имущество в виде отвлеченного количества“, “актива и пассива”. “Характерная черта имущества – это возможность сведения его на деньги”14.

Д.Д. Гримм отмечал: «объектами имущественных прав… могут быть только такие блага, которые поддаются денежной оценке, представляют так называемый денежный интерес»15.

Д.И. Мейер указывал на необходимость отграничивать вещи в обыденном смысле от вещей в смысле юридическом, т.е. вещей, которые имеют значение имущества и являются объектом гражданских прав16.

В.И. Синайский писал, что понятие вещи в юридическом смысле, с одной стороны, yже обыденного понятия о вещи, так как не всякая вещь может становится объектом прав, с другой стороны – шире, поскольку под понятие вещи «подходят и не физические предметы, как то права»17.

М.А. Рожкова отмечает, что в современной российской цивилистической доктрине общепринятым является понимание вещи в ее классическом (узком) смысле: «Вещь – материальный предмет (физический осязаемый объект), обладающий пространственными характеристиками, имеющий экономическую форму товара и в силу этого относящийся к объектам гражданских прав»18.

Такое толкование, по мнению М.А. Рожковой, «проходит красной нитью через все действующее гражданское законодательство», вследствие чего слишком радикальным было бы выдвигать предложение о расширении содержания понятия «вещь» за счет включения в него нематериальных объектов»19.

Вместе с тем, по мнению М.А. Рожковой, «градация на вещи в обыденном смысле и вещи в смысле юридическом в полной мере применима и к нематериальным объектам»20.

По мнению И.А. Клепицкого, «В Русском праве до 1917 г. законодательство об имущественных преступлениях развивалось в рамках единой европейской правовой традиции. Уголовное уложение 1903 г. объединило преступления ”против имущества и доходов казны” и “против собственности частных лиц” в рамках единых составов преступлений. Да и в старом уложении “преступления против собственности” понимались не в качестве посягательств на право собственности или поражения основы экономической системы. Термин “собственность” употреблялся в качестве синонима слова “имущество” для обозначения всей массы имущественных прав и интересов и их многообразии»21.

По мере проведения экономических реформ в послереволюционной России «понятие имущества как суммы субъективных имущественных прав и интересов утрачивало свое значение, термин имущество стал употребляться в этом смысле лишь для решения вопросов технического характера (применительно к отношениям правопреемства, определению наследственной массы и др.)»22

В 50-тые годы XX века писали, что понятие имущества в советском праве «принципиально отличается от понятия имущества по буржуазному законодательству. В последнем понятие имущества неразрывно связывается с правовой автономией буржуа. Совершенно иное положение имущества социалистических организаций….»23

«Совершенно естественно, - писал П.И. Стучка, - что с победой пролетариата снова меняется понятие объекта права. Он снова приобретает вид реального предмета, но власть его над человеком, если и не сразу, постепенно исчезает»24.

«Таким образом, имущественные права как важнейший элемент общественного экономического механизма утрачивают свое значение, остаются конкретные и реальные вещи, пролетарское государство, которое непосредственно управляет движением основной массы материальных благ. Возникают, а затем приобретают правовую форму отношения социалистической собственности»25.

Понятие имущества в целом постоянно совершенствовалось, испытывая влияние развития соответствующих институтов в гражданском правоведении26.

«Все в экономических отношениях приобретает действительную цену. Один и тот же материальный комплекс (к примеру, оборудованный цех) может иметь разную стоимость в зависимости, скажем, от организации производства, наличия рынка и клиентуры, конкурентоспособности предприятия. То же относится и к правам требования (так, стоимость векселей и облигаций постоянно меняется, хотя формально сумма требования остается неизменной). Таким образом, «имущество в целом» - это интерес лица относительно имущества как абстрактной денежной массы. Масса эта не ограждена специальным правом, она есть предмет имущественного интереса»27.

Р. Саватье в историческом развитии понятия «имущество» предлагал выделять период развития права, когда «имуществом» считались только реальные вещи и период, когда сформировалось понятие «бестелесное имущество»28.

При этом он отмечает, что «в настоящее время среди объектов обязательственных отношений (то есть в обороте) телесное имущество занимает менее заметное место, чем бестелесное имущество, каковым являются абстрактные права, имеющие определенную стоимость, выраженную в деньгах»29 [там же].

По мнению Р. Саватье, «и вещные и обязательственные права, касающиеся любого конкретного имущества, индивидуализируются; каждое из этих прав как таковое, может стать предметом сделки; можно продать узуфрукт, право нанимателя, да и вообще любое право требования. С того момента, когда возникает возможность такой продажи, права становятся имуществом»30.

Таким образом, можно сделать вывод, что характерными особенностями объектов имущества является возможность их оценки в денежном выражении и их использование в экономических товарно-денежных отношениях, в гражданском обороте.

4. Квалификация объектов и прав интеллектуальной собственности в качестве имущества предприятия

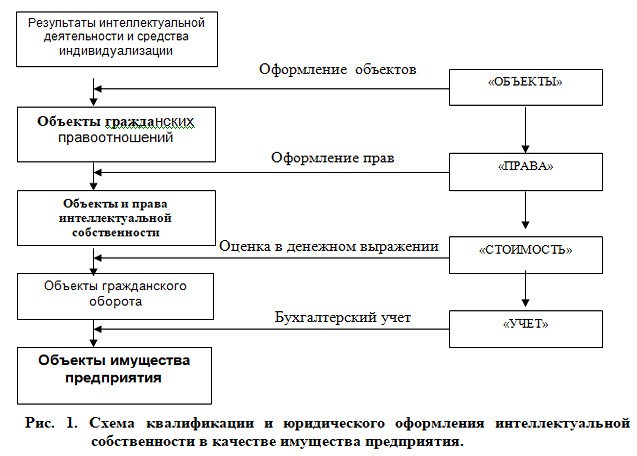

Схема содержания и взаимосвязи основных этапов квалификации и юридического оформления интеллектуальной собственности (объектов и прав интеллектуальной собственности) в качестве имущества предприятия представлена на рис. 1.

В соответствии с предлагаемой схемой, в процессе квалификации и юридического оформления объектов интеллектуальной собственности и основанных на них имущественных прав интеллектуальной собственности в качестве имущества предприятия можно выделить следующие основные четыре этапа:

- этап квалификации и юридического оформления результатов интеллектуальной деятельности и средств индивидуализации в качестве объектов гражданских правоотношений (этап - “ОБЪЕКТ”), когда необходимо обеспечить документальное оформление индивидуально определенных произведений интеллектуальной деятельности;

- этап квалификации и юридического оформления результатов интеллектуальной деятельности и средств индивидуализации в качестве объектов интеллектуальной собственности (этап - “ПРАВА”), когда необходимо обеспечить оформление правоустанавливающих или правопередающих документов, подтверждающих возникновение права по факту регистрации и/или получения охранных документов или получения права интеллектуальной собственности по договору от других правообладателей;

- этап квалификации и юридического оформления объектов и прав интеллектуальной собственности в качестве объектов имущественного гражданского оборота (этап - “СТОИМОСТЬ”), когда необходима финансовая оценка стоимости объектов и прав интеллектуальной собственности в денежном выражении;

- этап квалификации и юридического оформления объектов и прав интеллектуальной собственности в качестве имущества предприятия (этап - “УЧЕТ”), когда нужно обеспечить оформление учетных документов и отражение результатов интеллектуальной деятельности на балансе (в смете) предприятия.

Таким образом, для квалификации нематериальных (бестелесных) результатов интеллектуальной деятельности и средств индивидуализации и связанных с ними имущественных прав (объектов и прав интеллектуальной собственности) в качестве материального (обладающего стоимостью в денежном выражении) имущества предприятия необходимы их оформление и фиксация объектов интеллектуальной деятельности на материальных носителях или посредством материальных носителей информации в виде индивидуально определенных произведений (объектов интеллектуальной собственности), оформление правоудостоверяющих документов, подтверждающих права интеллектуальной собственности, оценка в денежном выражении и бухгалтерский учет на балансе (в смете) в качестве имущества предприятия.

Без подобного юридически значимого документального оформления объекты и права интеллектуальной собственности не могут быть квалифицированы в качестве объектов гражданского оборота и имущества.

Поэтому представляется вполне правомерной и обоснованной современная редакция ст. 128 ГК прямо не относящей интеллектуальную собственность к имуществу, поскольку для этого, как это показано выше, требуется соблюдение определенных юридически значимых условий и наличие юридически значимых обстоятельств, а именно документальное оформление объектов интеллектуальной собственности, оформление прав интеллектуальной собственности, оценка и учет объектов и прав интеллектуальной собственности на балансе (в смете) предприятия.

5. Нематериальные основные средства (фонды) в составе имущества предприятия

Широко известно, что имущественные права интеллектуальной собственности (исключительные права) могут использоваться и учитываться в составе имущества предприятий в качестве нематериальных активов31, однако мало внимания обращается на возможность использования и учета объектов интеллектуальной собственности в составе имущества предприятий в качестве нематериальных основных средств (фондов).

В частности, практически не встречаются относящиеся к интеллектуальной собственности научные и научно-практические публикации о возможности оформления, оценки и бухгалтерского учета объектов интеллектуальной собственности в составе имущества предприятий в качестве нематериальных основных средств (фондов).

Более того, в большинстве публикаций и комментариев обычно прямо указывается на невозможность использования результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации (интеллектуальной собственности в имущественных товарно-денежных отношениях по причине запрета их отчуждения или иного способа их перехода от одного лица другому согласно п. 4 ст. 129 ГК РФ.

Вместе с тем, с 01.01.2022 года Положение по бухгалтерскому учету (ПБУ) 6/01 «Учет основных средств» утратил силу, а вместо него введен в действие Федеральный стандарт по бухгалтерскому учету (ФСБУ) 6/2020 «Основные средства»32

Согласно п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Обращает на себя внимание использование ФСБУ 6/2020 в качестве определяющего признака основного средства «наличие материально-вещественной формы», обычно применяемого в экономических отношениях термина для различия содержания понятий «товар» и «услуга».

Согласно Словарю экономических терминов, товар – это 1) любой продукт производственно-экономической деятельности в материально-вещественной форме; 2) объект купли-продажи, рыночных отношений между продавцами и покупателями33.

Слова «материально-вещественный» означает «относящийся к имуществу, материальным ценностям»34.

Таким образом, есть основания полагать, что в ФСБУ 6/2020 признак основного средства «материально-вещественный» используется именно в имущественном, товарно-денежном смысле.

Единицей учета основных средств является инвентарный объект (п. 10. ФСБУ 6/2020), определяемый по функциональному единству его составных частей.

Инвентарным объектом основных средств признаются: объект основных средств со всеми приспособлениями и принадлежностями; отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Для классификации основных средств по видам и группам используется введенный в действие с 01.01.2016 г. Общероссийский классификатор ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», далее ОКОФ35.

Содержание понятий основные средства и основные фонды практически идентично, различие в их области применения. Термин основные средства используется преимущественно в бухгалтерском учете имущества предприятий, а термин основные фонды – в экономическом анализе и статистическом учете и отчетности36

В ОКОФ предусмотрено 7 видов основных фондов по кодам, в каждом из них имеются уточняющие группировки: 100.00.00.00 — Жилые здания и помещения; 200.00.00.00.000 — Здания (кроме жилых) и сооружения, расходы на улучшение земель; 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты; 400.00.00.00 — Системы вооружений; 500.00.00.00.000 — Культивируемые биологические ресурсы; 600.00.00.00 — Расходы на передачу прав собственности на непроизведенные активы; 700.00.00.00 — Объекты интеллектуальной собственности.

ОКОФ установлено, что основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Основные фонды, согласно ОКОФ, состоят из материальных и нематериальных основных фондов.

Сделаем краткий обзор и представим отдельные фрагменты ОКОФ, которые, по нашему мнению и по причинам малой их известности, могут представлять определенный практический интерес и для истцов, и для ответчиков и для авторов научных публикаций.

Нематериальные фонды, согласно ОКОФ, содержат группировку "ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ" (код 700) включающую группировки: "НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ" (код 710), "РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ" (код 720), "ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ" (код 730), "ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ" (код 731), "БАЗЫ ДАННЫХ" (код 732), "ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА" (код 730), "ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ" (код 790)37.

В составе указанных группировок выделяются отдельные виды объектов интеллектуальной собственности, поэтому целесообразно рассмотреть их подробнее.

Согласно ОКОФ, объекты интеллектуальной собственности - это интеллектуальные продукты, являющиеся результатом мыслительной, интеллектуальной, духовной деятельности, исследований, разработок, инноваций, деятельности по разведке недр и оценки запасов полезных ископаемых, позволяющие достичь знаний, которые разработчики могут продать или использовать для собственной выгоды в производстве, поскольку использование этих знаний ограничено посредством юридической или другой защиты.

К объектам интеллектуальной собственности, согласно ОКОФ, относятся: произведения науки и других видов творческой деятельности в сфере производства (научные исследования, разработки и их результаты - открытия, изобретения, промышленные образцы, экспертные системы, ноу-хау, торговые секреты, а также информация, получаемая в результате разведки недр и оценки запасов полезных ископаемых, программное обеспечение и базы данных для ЭВМ); оригиналы произведений развлекательного жанра, литературы и искусства; другие объекты интеллектуальной собственности38.

Стоимость таких объектов, воплощающих новое знание, увеличивается по сравнению со стоимостью аналогичных объектов, не воплотивших это знание. Знание остается активом до тех пор, пока его использование может создавать некоторую форму монопольной выгоды (прибыли) для его владельца. Когда это знание перестает быть защищенным или устаревает в результате более поздних разработок, оно прекращает быть активом.

Согласно ОКОФ, некоторые объекты интеллектуальной собственности используются исключительно юридическим или физическим лицом, ответственным за их разработку, или лицом, которому переданы права на эти объекты. Примером может являться разведка недр и оценка запасов полезных ископаемых. Другие объекты, такие как программы для ЭВМ и оригиналы произведений развлекательного жанра, литературы и искусства, используются в двух формах. Первая форма представляет собой оригинал или "мастер-копию". В этом случае контроль (управление) таким объектом обычно осуществляется единственным юридическим или физическим лицом, но существуют исключения, при которых оригинал используется, чтобы сделать копии, которые в свою очередь поставляются другим лицам, когда копии могут быть проданы напрямую или предоставлены в соответствии с лицензией.

Копия, продаваемая напрямую, согласно ОКОФ, может рассматриваться как часть основных фондов, если выполняются необходимые условия - в частности, если она будет использоваться в производстве более одного года. Копия, предоставляемая по лицензии на использование, также может рассматриваться как часть основных фондов, если выполняются необходимые условия, в частности, если ожидается, что она будет использоваться в производстве в течение более одного года и лицензиат принимает на себя все риски и выгоды, связанные с осуществлением прав собственности. Характерным, но не обязательным признаком является покупка лицензии посредством единственного платежа при ее использовании в течение многолетнего периода. Если приобретение копии по лицензии на использование является покупкой с регулярными платежами согласно многолетнему контракту и считается, что лицензиат приобрел права экономической собственности на копию, то это должно быть расценено как приобретение актива. Если регулярные платежи за лицензию на использование осуществляются без долгосрочного контракта, то они рассматриваются как платежи за услугу. Если выплачен крупный первоначальный взнос, за которым следуют серии более мелких платежей в последующие годы, то первоначальная выплата классифицируется как объект основных фондов, а последующие платежи рассматриваются как оплата услуги. Если лицензия позволяет лицензиату воспроизводить (копировать) оригинал и впоследствии принимать на себя ответственность за распространение, сохранение и обслуживание этих копий, то эта ситуация рассматривается как лицензия на воспроизведение (копирование) и ее следует расценивать как продажу части или всего оригинала единице, владеющей лицензией на воспроизведение (копирование)39.

Если копии распространяются владельцем бесплатно, они не относятся к объектам основных фондов. Если, несмотря на обеспечение свободного доступа к копиям, владелец все еще ожидает получения выгод, то текущая стоимость этих выгод классифицируется как основные фонды. Случается так, что при свободном распространении информации она была предоставлена не полностью, и владелец намеревается предоставить более подробную платную информацию позже. Примером может являться программное обеспечение, распространяемое свободно в стадии опытной эксплуатации (тестирования и отладки). В других ситуациях владелец оправдывает свои расходы за счет выгод, получаемых от собственного производства, и может сделать копии доступными для маркетинговых целей, приобретения "гудвилла" или в других случаях, когда считает это полезным.

Для ряда объектов интеллектуальной собственности часто характерно также, что некоторые из связанных с ними выгод приобретает не только владелец, но и другие лица. Это происходит в той степени, в которой эти объекты стимулируют производство других объектов интеллектуальной собственности другими лицами. Примером такой ситуации является прорыв в разработке нового класса лекарственных препаратов, вынуждающий других разрабатывать конкурирующие лекарственные средства того же типа.

Аналогично информация об успехе или неудаче в ходе разведки недр на некоторой определенной территории является сигналом для других лиц, обладающих правами разведки на соседней территории. Эти случаи рассматривают таким же образом, как и другие подобные явления, и, если нет конкретных поддающихся стоимостной оценке последствий для одной или обеих сторон, они не могут рассматриваться как объект основных фондов40.

Группировка "НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ" включает результаты научных исследований и экспериментальных разработок, т.е. осуществленных затрат на творческую работу, выполняемую на систематической основе с целью увеличения запасов знаний, включая знания о человеке, культуре и обществе, и использования этого запаса знаний в новых направлениях. Полученные результаты, как ожидается, должны обеспечить экономические выгоды его владельцу, в том числе обществу, в случаях, когда они приобретаются государством41.

Группировка "РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ" включает интеллектуальный продукт, созданный в результате анализа геологической информации, т.е. информации о строении месторождений, запасов полезных ископаемых, условиях их залегания и возможных путях использования, о геологическом строении и истории развития отдельных участков и земной коры в целом, полученной в результате осуществления расходов на разведку недр и оценку запасов полезных ископаемых.

Геологическая информация, согласно ОКОФ, включает: первичный фактический материал в виде образцов проб керна и другого каменного материала; данные измерений и наблюдений над геологическими объектами, зафиксированных на различных, в том числе и магнитных носителях, каротажных диаграмм и других первичных геологических материалов; аналитические и синтетические материалы в виде записей, таблиц, графиков, карт, отчетов, книг, баз данных.

Расходы на получение геологической информации включают расходы на разведку месторождений нефти, природного газа и прочих (не нефтяных) месторождений и последующую оценку обнаруженных запасов. К таким расходам относятся лицензионные расходы и расходы на приобретение, расходы на оценку и расходы на фактические разведочные буровые работы, а также расходы на аэросъемку и другие изыскания, транспортные расходы и т.д., понесенные с целью обеспечения возможности проведения геологоразведочных исследований, а также расходы на переоценку месторождений, которые были осуществлены после начала их коммерческой эксплуатации42.

Группировка "ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ" включает "ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ" и "БАЗЫ ДАННЫХ"43.

Группировка "ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ" включает системные программы и специализированные программы для электронно-вычислительных машин (программы для ЭВМ).

Системные программы включают операционные системы и средства их расширения, программные средства управления базами данных, средства создания и преобразования программ, программные средства интерфейса и управления коммуникациями, программные средства организации вычислительного процесса, сервисные программы.

Специализированные программы состоят из специализированных программных средств для научных исследований, проектирования, для управления автоматизированным производством и/или отдельными техническими средствами и технологическими процессами, для решения организационных, управленческих и экономических задач, для управления продажами и закупками товаров (работ, услуг), для осуществления финансовых расчетов в электронном виде, для предоставления доступа к базам данных предприятия через глобальные информационные сети, включая Интернет, электронных справочно-правовых систем, CRM-систем, ERP-систем, SCM-систем, BPM-систем, редакционно-издательских систем, антивирусных программ, обучающих программ, а также средств защиты информации, передаваемой по глобальным сетям (средств шифрования, средств электронной цифровой подписи).

Программы для ЭВМ, согласно ОКОФ, рассматриваются как актив, если предполагается, что он будет использоваться владельцем в производстве более одного года. Программное обеспечение может быть предназначено только для собственного использования или может быть предназначено для продажи в виде копий44.

Группировка "БАЗЫ ДАННЫХ" включает базы данных, состоящие из файлов данных, организованных таким образом, чтобы обеспечить не только доступ к ресурсам данных, а также их эффективное использование. Базы данных могут быть разработаны исключительно для собственного использования или для продажи как экономический объект, или для продажи посредством лицензии на получение доступа к содержащейся в базе информации. Если база данных, разработанная для собственного использования, купленная или предоставленная по лицензии, представляет собой актив, то во всех случаях применяют одинаковый порядок ее рассмотрения45.

К группировке "ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА" относятся такие объекты, как оригиналы кинопленок, звукозаписей, рукописей, магнитных лент, моделей и т.д., на которых записаны или воссозданы (запечатлены) театральные и прочие драматические постановки, радио- и телепрограммы, музыкальные постановки (концерты), спортивные события, литературные и художественные произведения и т.п. Такие объекты часто создаются в собственных интересах. Впоследствии они могут быть проданы напрямую или посредством лицензий. Признание оригиналов и копий основными фондами осуществляется в принятом порядке46.

Группировка "ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ" охватывает объекты интеллектуальной собственности, не включенные в какую-либо из вышеперечисленных группировок.

В частности, в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания), фирменные наименования, товарные знаки и знаки обслуживания, наименования мест происхождения товаров, коммерческие обозначения и другие объекты интеллектуальной собственности47.

Заложенная в ОКОФ в качестве базовой классификационная структура позволяет использовать на практике имеющиеся в ОКОФ описания группировок по входимости в них объектов классификации и формируемые на основе категорий и подкатегорий групп однородной продукции применительно к видам основных фондов для описания их на уровне конкретных типов.

Таким образом в составе имущества предприятий, при их соответствующем документальном оформлении и бухгалтерском учете, могут быть не только широко известные нематериальные активы в виде имущественных прав интеллектуальной собственности, но также и, согласно ОКОФ, нематериальные основные средства (фонды) в виде различных объектов интеллектуальной собственности, которые могут быть легальными объектами гражданского оборота, которые при соответствующем документальном оформлении их можно квалифицировать как имущество предприятий.

Учитывая предусмотренную Министерством финансов РФ обязательность применения для всех (кроме бюджетных) организаций ФСБУ 6/2020 и ОКОФ, предусматривающих бухгалтерский учет объектов интеллектуальной собственности в качестве нематериальных основных средств (фондов) в составе имущества предприятий и организаций, есть основания предполагать существенную корректировку или даже отмену в обозримом будущем п. 4 ст. 129 ГК РФ, запрещающего в настоящее время отчуждение результатов интеллектуальной деятельности и приравненные к ним средств индивидуализации (статья 1225) или иными способами перехода от одного лица к другому.

Вместе с тем, всё это дополнительно подтверждает правомерность рассмотрения и использования понятия интеллектуальная собственность в качестве сложного по структуре комплексного института, включающего в себя и права интеллектуальной собственности, и объекты интеллектуальной собственности с учетом определения и раскрытия этих терминов в нормативных актах ВОИС48.

ВЫВОДЫ

Права и объекты интеллектуальной собственности при соответствующем документальном оформлении могут быть квалифицированы в качестве имущества предприятия, которым можно не только владеть, пользоваться и распоряжаться, но и (при соответствующем документальном оформлении и оценке!) использовать в деятельности предприятия в качестве нематериальных активов и нематериальных основных фондов.

* Статья отражает частное мнение автора и может не совпадать с мнением редакции.

1 п. 4 введен Федеральным законом от 18.12.2006 № 231-ФЗ.

2 п. 2 Постановления Пленума Верховного Суда РФ от 23 апреля 2019 г. № 10 "О применении части четвертой Гражданского кодекса Российской Федерации».

3 См. Новосельцев О.В. О понятии интеллектуальная собственность с позиций международного права. "Журнал Суда по интеллектуальным правам", № 27, март 2020 г., с. 49-65. http://ipcmagazine.ru/legal-issues/on-the-concept-of-intellectual-property-from-the-standpoint-of-international-law

4 Дозорцев В.А. Принципиальные черты права собственности в Гражданском кодексе // Гражданский кодекс России. Проблемы. Теория. Практика: Сборник памяти С.А. Хохлова. М., 1998. С. 231, 235

5 См.: https://glosum.ru/ значение-слова-Материальный ???

6 Определение Верховного Суда РФ от 27.01.2015 № 81-КГ14-19.

7 пп. 13-14 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации"

8 ст. 76.1 УК РФ, ст. ст. 234-235 ТК РФ

9 Определение Верховного Суда РФ от 11.09.2015 № 305-КГ15-6506 по делу № А40-84941/2014

10 https://сао.мск.мвд.рф/Dop/Pravovaja_informacija/документы/konsul-yurista/комментарии-юриста/item/15603385 ???

12 Постановления Правительства РФ от 14 ноября 2002 года N 823 О порядке утверждения перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности

13 Шершеневич Г.Ф. Учебник русского гражданского права (по изданию 1907 г.). – М.: Фирма «СПАРК», 1995. – 556 с. С. 95

14 Победоносцев К. Курс гражданского права. Первая часть. СПб., 1896.

15 Гримм Д.Д. Лекции по догме римского права / Под ред. и с предисловием В.А. Томсинова. М.: Зерцало. 2002. С. 100. Цитируется по: Рожкова М.А. Нематериальные объекты гражданских прав: некоторые общие вопросы.

16 Мейер Д.И. Русское гражданское право (в 2 ч.) По исправленному и дополненному 8-му изд. 1902. М.: Статут, 2003. – 831 с. (Классика российской цивилистики). С. 159. Цитируется по: Рожкова М.А. Нематериальные объекты гражданских прав: некоторые общие вопросы. Журнал Суда по интеллектуальным правам, http://ipcmagazine.ru/legal-issues/intangible-objects-of-civil-rights-some-general-issues

17 Синайский В.И. Русское гражданское право. М.: Статут, 2002. – 638 с. (Классика российской цивилистики). С. 124. Цитируется по: Рожкова М.А. Нематериальные объекты гражданских прав: некоторые общие вопросы. Журнал Суда по интеллектуальным правам, http://ipcmagazine.ru/legal-issues/intangible-objects-of-civil-rights-some-general-issues

18 Рожкова М.А. Нематериальные объекты гражданских прав: некоторые общие вопросы. Журнал Суда по интеллектуальным правам, http://ipcmagazine.ru/legal-issues/intangible-objects-of-civil-rights-some-general-issues

21 Клепицкий И.А. Собственность и имущество в уголовном праве.//Государство и право. 1997, № 5, с. 80.

23 Генкин Д.М, Братусь С.Н., Лунц Л.А., Новицкий И.Б.. Советское гражданское право. Т. 1. М.., 1950. С. 212. Цитируется по: Клепицкий И.А. Собственность и имущество в уголовном праве.//Государство и право. 1997, № 5, с. 74-83.

24 Генкин Д.М, Братусь С.Н., Лунц Л.А., Новицкий И.Б.. Советское гражданское право. Т. 1. М.., 1950. С. 212. Цитируется по: Клепицкий И.А. Собственность и имущество в уголовном праве.//Государство и право. 1997, № 5, с. 74-83.

28 Саватье Р. Теория обязательств. – М.: Прогресс, 1972. 440 с.

31 Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Утверждено приказом Минфина России от 27.12.2007 № 153н, с изм.от 25.10.2010 № 132н, от 24.12.2010 № 186н, от 16.05.2016 №64н. https://minfin.gov.ru/ru/perfomance/accounting/accounting/standart/positions?id_39=114735-polozheniya_po_bukhgalterskomu_uchetu_uchet_nematerialnykh_aktivov_pbu_142007

32 Утвержден приказом Минфина России от 17.09.2020 № 204н. https://minfin.gov.ru/ru/document/?id_4=133537-federalnyi_standart_bukhgalterskogo_ucheta_fsbu_62020_osnovnye_sredstva

33 https://gufo.me/dict/economics_terms/%D0%A2%D0%9E%D0%92%D0%90%D0%A0?ysclid=lak42vqk3h161565414

34 https://kartaslov.ru/значение-слова/материально-вещественный

35 Принят и введен в действие приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. N 2018-ст. https://base.garant.ru/71153994/?ysclid=l8rpmi1s3l684086905

36 Приказ Федеральной службы государственной статистики от 29 ноября 2021 г. № 844 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения № 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов", № 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций".

37 Общероссийский классификатора ОК 013-2014 (СНС 2008) "Общероссийский классификатор основных фондов", https://base.garant.ru/71153994/?ysclid=l8rpmi1s3l684086905

48 См.: Новосельцев О.В. О понятии интеллектуальная собственность с позиций международного права. "Журнал Суда по интеллектуальным правам", № 27, март 2020 г.С. 49-65. http://ipcmagazine.ru/legal-issues/on-the-concept-of-intellectual-property-from-the-standpoint-of-international-law

Список литературы

1. Близнец И.А., Леонтьев Б.Б., Мамаджанов Х.А. Методические рекомендации по инвентаризации прав на объекты интеллектуальной собственности на предприятиях. – М.: ПАТЕНТ, 2006. – 58 с.

2. Варфоломеева, Ю.А. Интеллектуальная собственность в условиях инновационного развития: моногр. / Ю.А. Варфоломеева. - М.: Ось-89, 2015. - 484 c.

3. Домовская Е.В., Гринь Е.С., Новоселова Л.А. Учет и систематизация прав на результаты интеллектуальной деятельности. М., 2019. 144 с.

4. Китайский В.Е. Судебная экспертиза объектов промышленной собственности. Монография / - Изд. 2-е, перераб. и доп. - М.: ООО «РПД», 2019. - 227 с.

5. Мухамедшин И.С. Коммерциализация объектов в сфере интеллектуальной собственности: монография.- М.: Проспект, 2021. - 104 с.

6. Новосельцев О.В. Аудит интеллектуальной собственности. // Финансовая газета. – 1993. - № 26. - С.12.

7. Новосельцев О.В. Аудит объектов интеллектуальной собственности. // Бухгалтерский учет. - 1993. - № 10. - С. 35-38.

8. Новосельцев О.В. Проблемы использования интеллектуальной собственности в инновационном бизнесе. // Патентная информация. - 1995. - № 5. - C. 28-33

9. Новосельцев О.В. Интеллектуальная собственность в уставном капитале. // Хозяйство и право. – 1997. № 3. - C. 150-157.

10. Новосельцев О.В. Аудит интеллектуальной собственности при оценке нематериальных активов. // Хозяйство и право. – 1997. № 4. - C. 144-152.

11. Новосельцев О.В. Оформление, оценка и учет интеллектуальной собственности в нематериальных активах. // Аудиторские ведомости. - 1998. № 6. - C. 28-46.

12. Новосельцев О.В. Обзор методов оценки интеллектуальной собственности. // Кодекс-info.– 1999. № 3 (291).

13. Новосельцев О.В. Право интеллектуальной собственности и имущество предприятия. Диссертация на соискание ученой степени кандидата юридических наук. – Российский институт интеллектуальной собственности. – М.: 2000 - 156 с.

14. Новосельцев О.В. Оформление и оценка интеллектуальной собственности в имуществе предприятия. – М.: ИНИЦ Роспатента, 2004. – 117 с.

15. Новосельцев О.В. Интеллектуальная собственность в имуществе предприятия: документальное оформление, оценка, учет. – Москва: ПАТЕНТ, 2006 – 70 с.

16. Новосельцев О.В. О понятии интеллектуальная собственность с позиций международного права. "Журнал Суда по интеллектуальным правам", 2020. № 27 49-65.

17. Потемкин, С. Ю. Бухгалтерский и налоговый учет в инновационной сфере. От создания результатов научно-технической деятельности до использования прав на интеллектуальную собственность / С.Ю. Потемкин. - М.: Экзамен, 2014. - 240 c.

18. Рузакова О.А. Договоры о создании результатов интеллектуальной деятельности и распоряжении исключительными правами: учебно-практическое пособие для магистров. М.: Проспект, 2017. 144 с.