Экспертиза интеллектуальной собственности в имуществе предприятия

03 Февраля 2023

О.В. Новосельцев,

кандидат технических наук, кандидат юридических наук, патентный поверенный РФ,

генеральный директор Компании патентных поверенных "ПЕТРОПАТЕНТ"

кандидат технических наук, кандидат юридических наук, патентный поверенный РФ,

генеральный директор Компании патентных поверенных "ПЕТРОПАТЕНТ"

Для обеспечения эффективной судебной защиты интеллектуальных прав предприятия как имущественного комплекса и интеллектуальной собственности в его составе необходимо надлежащим образом оформленное документальное подтверждение и создание предприятия как имущественного комплекса, и наличия в составе имущественного комплекса предприятия объектов и прав интеллектуальной собственности.

Согласно пункту 1 ст. 132 ГК РФ, предприятием как объектом прав признается имущественный комплекс, используемый собственником (юридическим лицом или индивидуальным предпринимателем) для осуществления предпринимательской деятельности.

В соответствии с абз. 2 п. 2 ст. 132 ГК РФ в состав предприятия как имущественного комплекса могут входить все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), а также другие исключительные права, если иное не предусмотрено законом или договором.

При этом создание юридического лица и возникновение у него прав и обязанностей еще не свидетельствует о создании принадлежащего ему предприятия как имущественного комплекса, которое требует соответствующего документального оформления внутренними документами юридического лица1.

В соответствии с п. 1 ст. 1252 ГК РФ защита интеллектуальных прав предприятия на результаты интеллектуальной деятельности и на средства индивидуализации, осуществляется, в частности, путем предъявления в установленном порядке требований:

1)

о признании права;

2)

о пресечении действий, нарушающих право или создающих угрозу его нарушения;

3)

о возмещении убытков;

4)

об изъятии материального носителя;

5)

о публикации решения суда о допущенном нарушении с указанием действительного правообладателя.

При этом согласно п. 1 ст. 4 АПК РФ заинтересованное лицо вправе обратиться в арбитражный суд за защитой своих нарушенных или оспариваемых прав и законных интересов, в том числе с требованием о присуждении ему компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок.

При этом в соответствии с п. 1 ст. 65 АПК РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений, а обязанность доказывания обстоятельств, послуживших основанием для принятия государственными органами, органами местного самоуправления, иными органами, должностными лицами оспариваемых актов, решений, совершения действий (бездействия), возлагается на соответствующие орган или должностное лицо.

Кроме этого, каждое лицо, участвующее в деле, должно раскрывать доказательства, на которые оно ссылается как на основание своих требований и возражений, перед другими лицами, участвующими в деле, до начала судебного заседания или в пределах срока, установленного судом, если иное не установлено Арбитражно-процессуальным кодексом РФ2.

Известно также, что наиболее сложными и актуальными в предпринимательской деятельности и в правоприменительной практике являются проблемы коммерческого использования объектов и прав интеллектуальной собственности - коммерциализации интеллектуальной собственности, которые проявляются в виде сложного комплекса технических, финансово-экономических и гражданско-правовых отношений, возникающих между различными субъектами рыночных отношений, имеющих часто противоположные интересы.

Поэтому и для истцов, и для ответчиков может представлять определенный практический интерес системный анализ общих правовых проблем коммерциализации интеллектуальной собственности и рассмотрение частных проблем экспертизы интеллектуальной собственности предприятия как основного звена промышленного производства и коммерциализации интеллектуальной собственности, а также особенностей экспертизы документального оформления в имуществе предприятия.

С учетом правоприменительной направленности обсуждаемых вопросов в настоящей статье не рассматриваются теоретические и доктринальные аспекты содержания понятий имущество, вещи, бестелесные вещи, собственность, право собственности и объекты права собственности, вопросы соотношения права собственности и вещного права, а рассматриваются практические вопросы экспертизы документального оформления объектов и прав интеллектуальной собственности в имуществе предприятия на основании норм действующего законодательства.

При этом, для целей настоящей статьи понятие интеллектуальная собственность понимается в качестве сложного по структуре комплексного института, включающего в себя и права интеллектуальной собственности, и объекты интеллектуальной собственности, что, по мнению автора, представляется правомерным с учетом определения и раскрытия этого термина в нормативных актах ВОИС3.

1. Системный анализ проблем коммерциализации интеллектуальной собственности

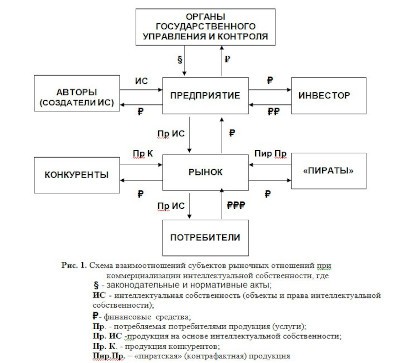

Сложность анализа гражданско-правовых отношений предпринимательской деятельности предприятий с использованием объектов и прав интеллектуальной собственности обусловливается тем, что на практике проблемы коммерциализации интеллектуальной собственности проявляются в виде сложного комплекса правоотношений, в котором необходимо выделение отдельных, имеющих собственные интересы субъектов инновационной деятельности и анализ взаимоотношений между ними для выявления путей их эффективного регулирования отношений коммерциализации интеллектуальной собственности.

Общая схема взаимодействия основных субъектов рыночных отношений коммерциализации интеллектуальной собственности представлена на Рис. 1.

В соответствии с предлагаемой схемой основными субъектами рыночных отношений при коммерциализации интеллектуальной собственности в процессе инновационной деятельности предприятия являются:

-

органы государственного управления и контроля;

-

предприятие, непосредственно осуществляющее приобретение, создание и использование интеллектуальной собственности;

-

Авторы (создатели) объектов интеллектуальной собственности;

-

инвесторы, участвующие путем финансирования в производственном цикле создания и использования интеллектуальной собственности и в организации промышленного выпуска продукции с использованием интеллектуальной собственности;

-

производители – «конкуренты», выпускающие конкурентную продукцию (услуги) на основе собственных разработок ии/ли другой альтернативной интеллектуальной собственности;

-

производители – «пираты», осуществляющие несанкционированное использование интеллектуальной собственности и выпускающие поддельную, контрафактную продукцию,

-

потребители.

Местом, где происходит практическое столкновение (коллизия) интересов отдельных субъектов предпринимательской инновационной деятельности и осуществление реального контроля рыночных отношений, является потребительский рынок продукции (услуг).

Именно на рынке наиболее ярко и остро проявляются проблемы взаимоотношений субъектов коммерциализации интеллектуальной собственности с различными, порой противоположными интересами.

По виду участвующих в коммерциализации интеллектуальной собственности субъектов все отношения можно разделить на следующие основные группы взаимоотношений лиц:

-

предприятие - органы государственного управления и контроля;

-

предприятие - авторы (создатели) объектов интеллектуальной собственности;

-

предприятие - инвесторы;

-

предприятие - производители - конкуренты;

-

предприятие - производители - пираты;

-

предприятие - потребители.

Каждая из данных групп отношений на практике требует отдельного рассмотрения и выработки специальных мер и подходов к урегулированию соответствующих проблем взаимоотношений адекватно конкретной рыночной ситуации, стратегии и тактики поведения предприятия на рынке.

Вместе с тем наиболее сложными и наименее разработанными на практике являются проблемы, связанные с правовой охраной и использованием объектов и прав интеллектуальной собственности в качестве имущества предприятия, а именно проблемы документального оформления, оценки и бухгалтерского учета интеллектуальной собственности в имуществе предприятия.

2. Краткий обзор раскрытия понятия имущество в гражданском и бухгалтерском праве

Согласно статье 128 ГК РФ к объектам гражданских прав относятся вещи (включая наличные деньги и документарные ценные бумаги), иное имущество, в том числе имущественные права (включая безналичные денежные средства, бездокументарные ценные бумаги, цифровые права); результаты работ и оказания услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, (интеллектуальная собственность); нематериальные блага4.

Таким образом, в Гражданском кодексе определено, что в состав имущества включаются вещи, включая деньги и ценные бумаги и иное имущество, в том числе имущественные права.

При этом законодатель не определяет, при каких правовых условиях объекты имущественных правоотношений (вещи, деньги и ценные бумаги, а также имущественные права) могут или должны квалифицироваться в качестве иного имущества, в связи с чем возникает необходимость толкования термина и понятия имущество и, соответственно, возникает юридическая неопределенность, связанная с индивидуальным пониманием его содержания.

В соответствии со ст. 132 ГК в состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания) и другие исключительные права.

Несколько уже трактуется имущество наследственным правом.

В наследуемое имущество входят вещи, а также имущественные права и обязанности наследодателя, за исключением тех, которые неразрывно связаны с его личностью (право на возмещение вреда, причиненного жизни и здоровью наследодателя, на получение алиментов, обязанности по авторскому договору заказа на создание произведения науки, литературы и искусства, а также на другие права и обязанности)5.

Не входят в состав наследства личные неимущественные права и другие нематериальные блага6.

Участниками регулируемых гражданским законодательством отношений также являются граждане и юридические лица.

В регулируемых гражданским законодательством отношениях могут участвовать также Российская Федерация, субъекты Российской Федерации и муниципальные образования (ст. 124 ГК РФ).

При этом наличие обособленного имущества является одним из основных признаков юридического лица.

Так, согласно действовавшей до 5 мая 2014 г. редакции ст. 48 ГК РФ юридическим лицом признавалась организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и (или) смету).

Согласно современной редакции ст. 48 ГК РФ юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

Обособленное имущество юридического лица документально учитывается (должно учитываться) на балансе (или в смете) на соответствующих счетах в денежном выражении.

Таким образом, путем составления (оформления) баланса (сметы) и отражения на нем всего принадлежащего предприятию (юридическому лицу) имущества в денежном выражении определяется имущественное состояние (имущественное положение) предприятия.

Причем предприятие в целом как имущественный комплекс признается недвижимостью (п. 1 ст. 132 ГК РФ).

Таким образом, предприятие в виде имущественного комплекса признается объектом вещного права и, соответственно, объектом собственности.

Но поскольку вещное право и, соответственно, право собственности распространяются на весь имущественный комплекс, то и на отдельные составляющие имущественного комплекса (отдельные объекты имущественного комплекса, отдельные виды его имущества) также должны распространяться нормы вещного права и права собственности.

Поэтому есть основания считать, что и на объекты исключительных прав, в частности на принадлежащие предприятию нематериальные активы и нематериальные основные фонды, входящие в состав имущества предприятия, также может распространяться право собственности.

Это подтверждается в частности тем, что предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок с установлением, изменением и прекращением вещных прав (п. 2, ст. 132 ГК РФ).

Основной функцией бухгалтерского учета является обеспечение имущественных интересов организации, государства других субъектов экономических и гражданско-правовых отношений.

Частью 1 ст. 11 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее - Закон N 402-ФЗ) определено, что активы и обязательства организации (предприятия) подлежат инвентаризации.

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона N 402-ФЗ).

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. N 49 (далее - Указания).

Указания являются обязательными к применению в той части, в которой они не противоречат положениям Закона N 402-ФЗ и федеральным стандартам бухгалтерского учета (документам, их заменяющим) (ч. 1, 2 ст. 21, ч. 1 ст. 30 Закона N 402-ФЗ).

Согласно п. 1.4 Указаний основными целями инвентаризации являются:

-

выявление фактического наличия имущества;

-

сопоставление фактического наличия имущества с данными бухгалтерского учета;

-

проверка полноты отражения в учете обязательств.

Согласно пункту 2.5 Указаний сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации (не менее чем в двух экземплярах), примерные формы которых приведены в приложениях NN 6-18 к Указаниям.

Правовой базой для учета имущества на балансе (в смете) юридических лиц (предприятий) являются положения ГК РФ, где в п. 1 ст. 48 определено, что юридическое лицо имеет обособленное имущество и отвечает им по своим обязательствам, а также Федеральный закон РФ от 06 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» и принимаемые на его основе нормативные акты – Положения по ведению бухгалтерского учета (ПБУ) и Федеральные стандарты по бухгалтерскому учету (ФСБУ)

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектом бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Таким образом, юридическое содержание понятия учет имущества должно определяться в соответствии с нормами бухгалтерского права в виде Федерального закона «О бухгалтерском учете» и принимаемых на его основе положений и стандартов.

Характерной особенностью бухгалтерского учета имущества является его учет в денежном выражении, а также обособленный учет имущества, являющегося собственностью организации, относительно имущества других юридических лиц, находящегося у данной организации.

При этом имущество, являющееся собственностью организации, учитывается на соответствующих балансовых счетах (на балансе), а имущество, являющееся собственностью других юридических лиц, но находящееся у организации, - на соответствующих забалансовых счетах (за балансом).

3. Экспертиза интеллектуальной собственности в имуществе предприятия

При практическом осуществлении коммерциализации интеллектуальной собственности и защите прав и интересов предприятия важно оперативно определять наличие и правильность оформления соответствующих юридически значимых документов, доказывающих наличие интеллектуальной собственности (объектов и прав интеллектуальной собственности) в составе имущества предприятия

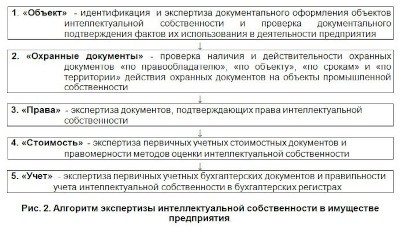

Как показывает многолетняя практика «Компании патентных поверенных "ПЕТРОПАТЕНТ"» (Санкт-Петербург), экспертизу интеллектуальной собственности в составе имущества предприятия целесообразно проводить по алгоритму, приведенному на Рис. 2

Рассмотрим содержание отдельных этапов экспертизы интеллектуальной собственности в качестве имущества предприятия детально.

3.1. Экспертиза объектов интеллектуальной собственности

Как и при аудите других объектов имущества предприятия, при экспертизе интеллектуальной собственности в первую очередь необходимо проверить документальное подтверждение фактов наличия самих объектов интеллектуальной собственности в виде документированных результатов интеллектуальной деятельности и средств индивидуализации, а также наличие документального подтверждения фактов использования объектов и прав интеллектуальной собственности в деятельности предприятия.

Это достигается выявлением и проверкой корректности оформления документов, в которых эти объекты описаны, изображены или иным образом зафиксированы на материальных носителях или посредством материальных носителей информации, например в научно-технической документации и/или в прилагаемых к охранным документам описаниях, а также проверкой документов, подтверждающих практическое использование данных конкретных объектов в деятельности предприятия или в производственных процессах и технологиях предприятия.

Это могут быть описания технологий производственных процессов, конструкторская документация в виде чертежей, изображения образцов продукции, программы для ЭВМ, базы данных или другая документация, позволяющая не только идентифицировать конкретные объекты интеллектуальной собственности, но и подтвердить факты использования данных объектов в производственной (коммерческой) деятельности предприятия.

Главным критерием экспертизы на этом этапе является обеспечение возможности индивидуальной идентификации конкретных объектов интеллектуальной собственности, то есть однозначного определения их качественных характерных признаков, а также документального подтверждения фактов их наличия и использования в деятельности предприятия.

На данном этапе целесообразно руководствоваться обобщенным определением ВОИС понятия интеллектуальная собственность, которая, в частности, включает объекты и права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях7.

Объектами интеллектуальной собственности соответственно являются зафиксированные на материальных носителях произведения науки, литературы, искусства и других видов творческой деятельности в сфере производства; в том числе открытия, изобретения, промышленные образцы, программы для ЭВМ, базы данных, экспертные системы, ноу-хау, торговые секреты, товарные знаки, фирменные наименования, знаки обслуживания и другие результаты интеллектуальной деятельности.

При этом необходимо учитывать, что обобщенное понятие объекты интеллектуальной собственности включает в себя не только понятие объекты промышленной собственности, под которыми в соответствии с Парижской конвенцией (абз. 2, ст. 1) понимают объекты правовой охраны - изобретения, полезные модели, промышленные образцы, товарные знаки, фирменные наименования и указания мест происхождения товаров; но и объекты авторского права – литературные произведения; драматические и музыкально-драматические произведения, сценарные произведения; хореографические произведения и пантомимы; музыкальные произведения с текстом или без текста; аудиовизуальные произведения; произведения живописи, скульптуры, графики, дизайна, графические рассказы, комиксы и другие произведения изобразительного искусства; произведения декоративно-прикладного и сценографического искусства; произведения архитектуры, градостроительства и садово-паркового искусства, в том числе в виде проектов, чертежей, изображений и макетов; фотографические произведения и произведения, полученные способами, аналогичными фотографии; географические и другие карты, планы, эскизы и пластические произведения, относящиеся к географии и к другим наукам, программы для ЭВМ, которые охраняются как литературные произведения, и другие произведения. независимо от их назначения и достоинств, а также от способа их выражения (ст. 1259 ГК РФ ).

В качестве объектов интеллектуальной собственности (объектов исключительных прав) в составе имущества предприятия, в частности, могут также быть охраняемые селекционные достижения (ст. 1412 ГК РФ), топологии интегральных микросхем (ст. 1448 ГК РФ), секреты производства (ноу-хау) (ст. 1465 ГК РФ), фирменные наименования (с. 1473 ГК РФ), географические указания и наименования мест происхождения товара (ст. 1516 ГК РФ), коммерческие обозначения (ст. 1538 ГК РФ), технологии (ст. 1542 ГК РФ).

Объекты авторского права и отдельные объекты интеллектуальной собственности обычно не имеют официальных охранных документов, и права на них возникают в результате создания произведений интеллектуальной деятельности, которые специальной регистрации или соблюдения иных формальностей по закону не требуют, они могут оформляться соответствующими внутренними документами предприятия.

Характерной особенностью объектов промышленной собственности как составной части объектов интеллектуальной собственности является наличие официальных охранных документов, подтверждающих права на объекты промышленной собственности: патентов на изобретения, промышленные образцы, полезные модели и свидетельств товарные знаки.

Поэтому следующим этапом аудита целесообразно провести экспертизу наличия и действительности официальных охранных документов выявленных объектов интеллектуальной собственности.

3.2. Экспертиза действительности охранных документов

Охранные документы на объекты интеллектуальной собственности, как правило, состоят из официальных грамот (патентов, свидетельств), выдаваемых Федеральной службой по интеллектуальной собственности (Роспатентом) и прилагаемых к грамотам описаний и изображений объектов промышленной собственности.

При экспертизе действительности охранных документов целесообразно проверять их действительность:

-

по правообладателю,

-

по объекту,

-

по территории,

-

по срокам действия.

При несоответствии любому из данных критериев анализируемый охранный документ признается недействительным в отношении конкретного объекта интеллектуальной собственности. То есть в этом случае данный охранный документ не будет иметь отношения к имеющимся и используемым на предприятии объектам интеллектуальной собственности и, соответственно, не может быть использован при квалификации и учете этого конкретного объекта в качестве имущества предприятия.

При экспертизе действительности охранных документов «по правообладателю» учитывается, что официальный охранный документ (патент, свидетельство) оформляется только один и выдается только тому лицу (тем лицам), которое указано (которые указаны) в документе в качестве патентообладателя/ей (правообладателя/ей). При этом указанные в охранных документах наименования и адреса места нахождения предприятия обязательно должны соответствовать данным этих лиц по Единому государственному реестру юридических лиц (ЕГРЮЛ).

При отчуждении исключительных прав иным правообладателям в соответствующих государственных реестрах и в приложениях к охранным документам обязательно записываются наименования и адреса новых правообладателей и выдаются специальные приложения к охранным документам или изменения в охранных документах, подтверждающих регистрацию в соответствующих государственных реестрах изменения правообладателей.

У лиц, которые имеют официальное право на использование конкретного объекта по лицензии (коммерческой концессии) может быть (должна быть) копия охранного документа и копии описания (изображения) объекта, а также официальное Уведомление о государственной регистрации в Федеральной службе по интеллектуальной собственности (Роспатенте) лицензионного договора (договора коммерческой концессии). Наименование лицензиатов (пользователей), объем прав на использование и сроки лицензии также обязательно записываются в сведения по данному конкретному объекту в соответствующих государственных реестрах и отображаются в открытых реестрах на сайте Федерального института промышленной собственности Федеральной службы по интеллектуальной собственности (ФИПС Роспатента) www.fips.ru.

При экспертизе действительности охранного документа «по объекту» обязательно учитывается, что объем правовой охраны, предоставляемый патентами на изобретения и полезную модель; определяется их формулами, выражающей сущность изобретений или полезных моделей, патентом на промышленный образец - совокупностью его существенных признаков, отображенных на фотографиях и изображениях изделия (макета, рисунка), а свидетельством на товарный знак – изображением товарного знака и перечнем товаров и/или услуг, указанных в свидетельстве.

В отношении других объектов данный конкретный охранный документ будет недействительным. Поэтому при экспертизе охранных документов необходимо проведение сопоставительного анализа объектов интеллектуальной собственности, имеющихся и используемых на предприятии по отношению к объектам промышленной собственности, изображенных (описанных) в охранных документах.

При экспертизе охранного документа «по территории» необходимо учитывать, что любой охранный документ действует только на территории той страны, в которой он выдан. Например, патент США работает только на территории США, а патент Российской Федерации - на территории Российской Федерации.

При этом изобретение по патенту США можно свободно использовать в России (при условии, что оно не запатентовано в России), и это не будет считаться нарушением патента США. Но реализация продукции по данному патенту на территории США будет признана фактом нарушения прав патентообладателя патента США со всеми вытекающими из этого юридическими последствиями.

При экспертизе охранного документа «по срокам действия» необходимо учитывать, что практически все официальные охранные документы имеют определенные законом сроки действия.

Так, патент на изобретение действует в течение 20 лет с даты поступления заявки в Патентное ведомство, а патент на полезную модель – 10 лет (п. 1 ст. 1363 ГК РФ).

Патент на промышленный образец действует в течение 5 лет с даты подачи заявки, при этом по ходатайству патентообладателя этот срок неоднократно может быть продлен, но в целом не более чем на 25 лет с даты подачи заявки (п. 3 ст. 1363 ГК РФ).

Свидетельство на товарный знак, знак обслуживания действует десять лет с возможным неоднократным продлением срока действия каждый раз на 10 лет (ст. 1491 ГК РФ).

Свидетельства на товарный знак, знак обслуживания и наименование мест происхождения товаров, полученные по процедуре международной регистрации товарных знаков (по Мадридскому соглашению) могут действовать в течение 20 лет с возможностью неоднократного продления сроков регистрации.

При проверке сроков действительности охранных документов необходимо также учитывать, что действие охранных документов может быть прекращено досрочно или по причинам официального признания их недействительными по решению Палаты по патентным спорам или суда, или по ходатайству патентообладателя, или при неуплате в установленный срок пошлин за поддержание охранных документов в силе. При этом Роспатент в своих официальных изданиях и в государственных реестрах обязательно публикует сведения о досрочном прекращении действия охранных документов, что также отображается в открытых реестрах ФИПС Роспатента на сайте www.fips.ru.

Таким образом, проверка действительности охранных документов может требовать участия квалифицированных специалистов, способных осуществить объективную экспертизу действительности охранных документов, в качестве которых могут быть или патентные поверенные или юристы, специализирующиеся с сфере интеллектуальной собственности.

Следующим этапом экспертизы (аудита) интеллектуальной собственности является проверка наличия и действительности документов, подтверждающих права предприятия на данный объект интеллектуальной собственности.

3.3. Экспертиза прав интеллектуальной собственности

Для охраняемых объектов промышленной собственности (изобретений, полезных моделей, товарных знаков, зарегистрированных программ для ЭВМ и баз данных и т.д) права интеллектуальной собственности подтверждаются соответствующими охранными документами, экспертиза действительности которых рассмотрена в предыдущем разделе.

Для объектов интеллектуальной собственности, не имеющих официальных охранных документов, например для отображенных в конструкторской и технологической документации объектов и для научно-технических разработок типа ноу-хау; документами, подтверждающими права предприятия, могут быть непосредственно сама конструкторская и технологическая документация и/или договоры на создание и передачу научно-технической продукции, подтверждающие факт наличия, создания и/или приобретения данного объекта (объектов) в процессе выполнения НИР или ОКР или в результате создание данного объекта по заданию предприятия или при финансировании работ предприятием («служебное задание» или «создание по заказу»).

Это документы, подтверждающие факты возникновения прав непосредственно на предприятии, либо документы, подтверждающие факты передачи предприятию и получения предприятием прав на объекты интеллектуальной собственности от других правообладателей по авторским договорам, договорам на создание научно-технической продукции и т.п.

Для объектов промышленной собственности (т. е. при наличии официальных охранных документов - патентов, свидетельств) возможны три основные варианта возникновения прав предприятия на объекты промышленной собственности и следующие основные варианты их документального оформления.

1.

Объекты промышленной собственности были созданы непосредственно на предприятии или по заказу предприятия (например, при финансировании разработок предприятием и с закреплением исключительных прав за предприятием), потому изначально (по факту патентования или регистрации) предприятие обладает правами интеллектуальной собственности на данные объекты и исключительными правами на их использование.

В этом случае в охранных документах предприятие должно быть указано в качестве заявителя (патентообладателя), то есть лица, подавшего от своего имени Заявку на выдачу охранного документа, получившего охранный документ (патент или свидетельство) и обладающего имущественными правами на данные объекты и исключительными правами на их использование на основании полученного на его имя охранного документа.

2.

2Объекты промышленной собственности исходно были созданы на другом предприятии (другими лицами), затем права на них были полностью уступлены (переданы) предприятию.

В этом случае должен быть официально зарегистрированный в Роспатенте договор об уступке патента (отчуждения исключительного права) предыдущим правообладателем предприятию, причем официально не зарегистрированные договоры по уступке патента (отчуждении исключительного права) признаются недействительными со всеми вытекающими отсюда последствиями.

3.

Предприятие получило от других правообладателей официальное разрешение (лицензию) на использования объектов интеллектуальной собственности. В этом случае необходимо наличие лицензионного договора (договора коммерческой концессии).

При этом лицензионные договоры на использование изобретений, полезных моделей, промышленных образцов и товарных знаков также подлежат обязательной регистрации в Роспатенте и без официальной регистрации признаются недействительными.

Основным содержанием данного этапа является проверка действительности прав предприятия на выявленные объекты интеллектуальной собственности, объема прав предприятия и другие существенные договорные условия.

Но сначала необходимо выяснить следующие факты:

-

является ли объект собственностью предприятия или предприятие обладает только правом на использование данного объекта);

-

какой срок действия исключительного права или прав на использование на объекты интеллектуальной собственности;

-

на какой территории и каким образом можно использовать данные объекты;

-

другие основные (существенные) договорные условия.

3.4. Оценка интеллектуальной собственности

Принадлежащие предприятию права и объекты интеллектуальной собственности, как и любое другое имущество, оцениваются в денежном выражении и учитываются в составе его имущества (на балансовых счетах) предприятия в качестве нематериальных активов и нематериальных основных фондов.

Поэтому важным на практике является наличие и правильное оформление стоимостных документов, где отражается стоимость создания и/или приобретения объектов и прав интеллектуальной собственности и величина затрат, необходимых для приведения объектов интеллектуальной собственности в состояние, пригодное для их использования в деятельности предприятия.

В связи с этим целесообразно проверить наличие стоимостных документов, то есть документов, в которых отражается стоимость создания и/или приобретения объектов интеллектуальной собственности и величина затрат, по доведению объекта до состояния пригодного к использованию в деятельности предприятия.

Для целей бухгалтерского учета, по общему правилу, оценка интеллектуальной собственности осуществляется в денежном выражении путем суммирования фактически произведенных расходов, необходимых для приведения объектов в состояние, пригодное для его использования на предприятии.

При первоначальной оценке стоимости объектов и прав интеллектуальной собственности обычно используют следующие способы оценки:

-

в случае вложения интеллектуальной собственности в Уставный капитал - по договоренности учредителей и участников предприятия;

-

в случае приобретения объектов интеллектуальной собственности за плату - у других предприятий и лиц по соответствующим договорам;

-

в случае создания интеллектуальной собственности на предприятии - исходя из фактически произведенных затрат на её создание и приведению в состояние пригодности для использования в деятельности предприятия;

-

в случае безвозмездного получения или выявления в результате инвентаризации – по результатам оценки рыночной стоимости.

3.5. Учет интеллектуальной собственности

В соответствии с Федеральным законом «О бухгалтерском учете» бухгалтерский учет обеспечивает формирование документированной систематизированной информации о фактах хозяйственной жизни, активах, обязательствах, источниках финансирования, доходах и расходах в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основными моментами «жизненного цикла» («фактами биографии») объектов и прав интеллектуальной собственности, в том числе и коммерческой тайны (ноу-хау) как технической, организационной или коммерческой информации, составляющей секрет производства, являются:

-

появление и/или создание информации (объекта ноу-хау) в виде произведения интеллектуальной собственности;

-

фиксация и документальное оформление имущественных прав (прав на использование) на данный объект интеллектуальной деятельности;

-

документальное оформление (возникновение) режима служебной и коммерческой тайны (ноу-хау);

-

оценка первоначальной (учетной, балансовой) стоимости объекта;

-

оформление объекта имущества (обязательств) предприятия и постановка его (их) на бухгалтерский учет;

-

документальное оформление и соответствующее отражение в учете всех фактов (моментов) движения объекта, оказывающих влияние на использование в производственной деятельности, изменения в регистрах бухгалтерского учета, оценке (переоценке), амортизации и налогообложении;

-

прекращение действия режима служебной и коммерческой тайны (ноу-хау) в отношении конкретного объекта;

-

выбытие объекта из состава имущества (обязательств) предприятия.

По правилам бухгалтерского учета, все хозяйственные проводимые предприятием операции должны оформляться соответствующими документами, которые служат первичными учетными документами, которые фиксируют факты совершения хозяйственных операций и на основании которых ведется бухгалтерский учет.

Первичные документы принимаются к учету, если они составлены по установленным формам, содержащимся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а)

наименование документа;

б)

дату составления документа;

в)

наименование организации, от имени которой составлен документ;

г)

содержание хозяйственной операции;

д)

измерители хозяйственной операции в натуральном и денежном выражении:

е)

наименование должностей лиц, ответственных за содержание хозяйственной операции;

ж)

личные подписи указанных лиц.

Формы первичных учетных документов, применяемые для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а правила документооборота и технология обработки учетной информации должны быть утверждены руководителем в сформированной главным бухгалтером (бухгалтером) учетной политики предприятия.

Формы первичных учетных документов, применяемые для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а правила документооборота и технология обработки учетной информации должны быть утверждены руководителем в сформированной главным бухгалтером (бухгалтером) учетной политики предприятия.

При составлении форм первичных учетных документов необходимо учитывать также, что документ или документированная информация - это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать.

Обычно для каждого объекта интеллектуальной собственности оформляется соответствующая инвентарная карточка (карточка учета), в которой фиксируется вся необходимая и достаточная для бухгалтерского учета этого объекта информация.

Для обеспечения возможности последующего использования этой инвентарной карточки в качестве первичного учетного документа она должна содержать все обязательные реквизиты), а также другие данные, необходимые для последующего оформления юридически значимых документов и документов бухгалтерского учета.

В частности, в инвентарной карточке в дополнение к обязательным реквизитам форм первичного учетного документа могут быть указаны:

-

учетный (архивный) номер объекта;

-

краткое наименование информации (название объекта), отражающее ее основное функциональное назначение или условный шифр объекта;

-

перечень (спецификация, состав) и вид материальных носителей информации;

-

дату (период) действия режима служебной или коммерческой тайны и режим (уровень) секретности

-

место хранения оригиналов и/или копий документов и носителей информации;

-

авторы или организации, создавшие (собравшие, составившие) информацию;

-

период или дата создания информации как результата интеллектуальной деятельности;

-

основания создания информации (инициативная работа или по заказу);

-

наименование собственника (владельца исключительного права, правообладателя) и права предприятия на данный объект;

-

наличие в информации отдельных патентоспособных (охраноспособных) решений или отдельных составных частей;

-

перечень запатентованных (защищенных) решений и номера соответствующих охранных документов;

-

перечень и источники заимствованной (использованной) информации, созданной другими лицами;

-

перечень и состав затрат по созданию информации, источники финансирования;

-

другие данные.

В свою очередь, все основные сведения из инвентарной карточки должны иметь необходимые первичные оправдательные документы.

Бухгалтерский учет обеспечивает формирование документированной систематизированной информации об объектах имущества предприятия в денежном выражении и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В составе имущества предприятий, при их соответствующем документальном оформлении и бухгалтерском учете, могут быть не только широко известные нематериальные активы в виде имущественных прав интеллектуальной собственности, но и нематериальные основные фонды в виде различных объектов интеллектуальной собственности, которые, соответственно могут быть легальными объектами гражданского оборота и при соответствующем документальном оформлении могут быть квалифицированы и использованы в качестве имущества предприятий.

Подведем некоторые итоги.

1.

Права и объекты интеллектуальной собственности при соответствующем документальном оформлении могут быть квалифицированы в качестве имущества предприятия, которым можно не только владеть, пользоваться и распоряжаться, но и (при соответствующем документальном оформлении, оценке и бухгалтерском учете) использовать в деятельности предприятия.

2.

Проведение экспертизы интеллектуальной собственности по предлагаемому алгоритму позволяет значительно сократить трудозатраты, так как в случае выявления отсутствия объекта интеллектуальной собственности или его нетождественности отраженному в документах объекту, проведение дальнейшей проверки теряет смысл (по принципу «нет объекта - нет и вытекающих из него прав!»).

3.

При судебной защите интеллектуальной собственности принципиально важным является наличие и правильность оформления юридически значимых документов, подтверждающих права предприятия на объекты интеллектуальной собственности, так как в учетных документах предприятия отражаются только ценности, принадлежащие предприятию на правах собственности или на правах использования (по принципу «нет права на объект - не может быть и учета объекта!»).

1 Постановление Федерального арбитражного суда Московского округа № КГ-А40/2806-10 от 7 апреля 2010 г. по Делу № А40-9083/09-26-92

2 Пункт 3 ст. 65 Арбитражно-процессуальный кодекс РФ.

3 См. Новосельцев О.В. О понятии интеллектуальная собственность с позиций международного права. Журнал Суда по интеллектуальным правам, № 27, март 2020 г. С. 49-65. http://ipcmagazine.ru/legal-issues/on-the-concept-of-intellectual-property-from-the-standpoint-of-international-law

4 в редакции Федерального закона от 18.03.2019 № 34-ФЗ

7 Пункт VIII ст. 2 Конвенции, учреждающей Всемирную организацию интеллектуальной собственности.

Список литературы

1. Близнец И.А., Леонтьев Б.Б., Мамаджанов Х.А. Методические рекомендации по инвентаризации прав на объекты интеллектуальной собственности на предприятиях. – Москва: ПАТЕН, 2006. 58 с.

2. Буч Ю.И. Интеллектуальная собственность: Договорная практика (Методические материалы) / Ю.И. Буч. - М.: СПб: Санкт-Петербургский государственный электротехнический университет, 2014. 567 c.

3. Варфоломеева Ю.А. Интеллектуальная собственность в условиях инновационного развития: моногр. / Ю.А. Варфоломеева. - М.: Ось-89, 2015. 484 c.

4. Домовская Е.В., Гринь Е.С., Новоселова Л.А. Учет и систематизация прав на результаты интеллектуальной деятельности. М., 2019. 144 с.

5. Китайский В.Е. Судебная экспертиза объектов промышленной собственности. Монография / - Изд. 2-е, перераб. и доп. - М.: ООО «РПД», 2019. 227 с.

6. Мухамедшин И.С. Коммерциализация объектов в сфере интеллектуальной собственности: монография.- Москва. Проспект, 2021. 104 с.

7. Новосельцев О.В. Аудит интеллектуальной собственности. // Финансовая газета. – 1993. - № 26. - С.12.

8. Новосельцев О.В. Аудит объектов интеллектуальной собственности // Бухгалтерский учет. - 1993. - № 10. С. 35-38.

9. Новосельцев О.В. Проблемы использования интеллектуальной собственности в инновационном бизнесе // Патентная информация. - 1995. - № 5. C. 28-33

10. Новосельцев О.В. Интеллектуальная собственность в уставном капитале // Хозяйство и право. – 1997. № 3. C. 150-157.

11. Новосельцев О.В. Аудит интеллектуальной собственности при оценке нематериальных активов // Хозяйство и право. – 1997. № 4. C.144-152.

12. Новосельцев О.В. Оформление, оценка и учет интеллектуальной собственности в нематериальных активах // Аудиторские ведомости. - 1998. - № 6. C. 28-46.

13. Новосельцев О.В. Обзор методов оценки интеллектуальной собственности // Кодекс-info.– 19 99.- № 3 (291).

14. Новосельцев О.В. Право интеллектуальной собственности и имущество предприятия. Диссертация на соискание ученой степени кандидата юридических наук. – Российский институт интеллектуальной собственности. – Москва, 2000 г. 156 с.

15. Новосельцев О.В. Оформление и оценка интеллектуальной собственности в имуществе предприятия. – М. ИНИЦ Роспатента, 2004. 117 с.

16. Новосельцев О.В. Интеллектуальной собственности в имуществе предприятия: документальное оформление, оценка, учет. – Москва: ПАТЕНТ, 2006 70 с.

17. Потемкин С.Ю. Бухгалтерский и налоговый учет в инновационной сфере. От создания результатов научно-технической деятельности до использования прав на интеллектуальную собственность / С.Ю. Потемкин. - М.: Экзамен, 2014. 240 c.

18. Рузакова О.А. Договоры о создании результатов интеллектуальной деятельности и распоряжении исключительными правами: учебно-практическое пособие для магистров. М.: Проспект, 2017. 144 с.