Расчет компенсации за нарушение интеллектуальных прав путем оценки правомерного использования интеллектуальной собственности при лицензировании

"Журнал Суда по интеллектуальным правам", № 1 (35), март 2022 г., с. 6-18

Важность и актуальность решения практических проблем оценки интеллектуальной собственности при защите интеллектуальных прав обусловлена неоднозначностью позиций специалистов по вопросам определения обоснованного размера убытка и/или упущенной выгоды правообладателя от нарушения интеллектуальных прав, а также сложностью обоснования справедливых размеров лицензионных платежей на обычных условиях гражданского оборота по причине явного недостатка и детальных теоретических исследований в данной области гражданско-правовых отношений на стыке права и экономики и сложившейся судебной практики.

Особенно остро проблемы оценки интеллектуальной собственности проявляются в конфликтных ситуациях при рассмотрении дел по искам о возмещения убытка и упущенной выгоды от противоправного использования интеллектуальной собственности, при судебном определении размера компенсаций за несанкционированное использование интеллектуальной собственности, определяемых исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование интеллектуальной собственности тем способом, который использовал нарушитель.

1. Постановка задачи исследования

Согласно части 3 п. 1 ст. 1252 ГК РФ защита исключительных прав на результаты интеллектуальной деятельности и на средства индивидуализации осуществляется, в частности, путем предъявления требования о возмещении убытков к лицу, неправомерно использовавшему результат интеллектуальной деятельности или средство индивидуализации без заключения соглашения с правообладателем (бездоговорное использование) либо иным образом нарушившему его исключительное право и причинившему ему ущерб, в том числе нарушившему его право на вознаграждение.

В силу пункта 1 ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

Согласно пункту 2 ст. 15 ГК РФ под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Причем если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

При этом правообладатель по своему выбору вместо возмещения убытков вправе требовать от нарушителя интеллектуальных прав компенсации1:

- в размере от 10 000 до 5 000 000 рублей, определяемом по усмотрению суда исходя из характера нарушения,

- двукратном размере стоимости контрафактных произведений,

- в двукратном размере стоимости товаров, на которых незаконно размещен товарный знак,

- в двукратном размере стоимости права использования произведения, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование произведения тем способом, который использовал нарушитель,

- в двукратном размере стоимости права использования изобретения, полезной модели или промышленного образца, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование соответствующих изобретения, полезной модели, промышленного образца тем способом, который использовал нарушитель,

- в двукратном размере стоимости права использования товарного знака, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование товарного знака.

Таким образом, одной из общих предусмотренных законом форм ответственности за нарушение интеллектуальных прав практически на все охраняемые объекты исключительных прав является предусмотренная законом возможность взыскания с нарушителей в пользу правообладателей компенсации в двукратном размере стоимости права использования охраняемых объектов исключительных прав, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование охраняемых объектов.

В связи с этим актуальна в правоприменительной практике задача по обоснованному определению стоимости права использования охраняемых объектов исключительных прав, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование охраняемых результатов интеллектуальной деятельности и средств индивидуализации, далее – интеллектуальной собственности.

Известно, что основной формой правомерного использования интеллектуальной собственности является лицензирование, то есть заключение и исполнение лицензионных договоров, по которым одна сторона - обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах2.

По лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное, а при отсутствии в возмездном лицензионном договоре условия о размере вознаграждения или порядке его определения договор считается незаключенным.

При этом выплата вознаграждения по лицензионному договору может быть предусмотрена в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) либо в иной форме3.

Поэтому целесообразно вначале сделать краткий обзор обычной практики лицензирования, а затем провести анализ методологии расчета вознаграждений по лицензионным договорам в обычных условиях гражданского оборота с определением основных финансово-экономических параметров лицензий, которые могли бы использоваться при обосновании размера компенсаций за незаконное использование интеллектуальной собственности.

2. Краткий обзор практики лицензирования

В международной и отечественной практике лицензионной торговли (лицензирования) под ценой лицензии обычно понимают сумму выплат покупателя лицензии (лицензиата) в пользу продавца лицензии (лицензиара) за весь период действия лицензионного договора.

Расчет цены лицензии представляет собой оценку интеллектуальной собственности, которая является объектом лицензии.

Расчет цены лицензии обычно сводится к определению той текущей стоимости интеллектуальной собственности (то есть ее стоимости на дату заключения лицензионного договора), по которой лицензиат (пользователь) согласен был бы на условиях лицензионного договора приобрести во временное использование право использования интеллектуальной собственности лицензиара, а лицензиар (правообладатель) по такой цене согласен был бы на условиях договора это право передать во временное использование на условиях лицензионного договора.

Наиболее широко в международной и отечественной практике лицензионной торговли используются два основных метода расчета цены лицензии:

а) на основе части прибыли лицензиата;

б) на базе отчислений роялти4.

При расчете цены на основе части прибыли лицензиата исходят из того, что величина выплаты лицензиару определяется как определенная часть (доля) прибыли, получаемой лицензиатом при изготовлении и реализации продукции по лицензируемой интеллектуальной собственности.

При этом доля лицензиара в прибыли лицензиата обычно колеблется в довольно широких пределах – от 10 до 50% прибыли лицензиата и зависит от целого ряда ценообразующих факторов, основными из которых являются объем передаваемых прав, наличие патентной охраны, объемы и рентабельность производства (реализации продукции или услуг) и размер дополнительной прибыли лицензиата.

Считается, что если объект лицензии еще не готов к промышленному или коммерческому использованию, а основную ценность представляют передаваемые по лицензионному соглашению права, то тогда доля лицензиара в прибыли лицензиата обычно не превышает 10%.

Если объектом лицензирования является промышленно освоенное изделие или технологический процесс, то при исключительной лицензии (при передаче прав на использование только одному лицензиату) доля лицензиара в прибыли лицензиата может составлять 35–50%.

При неисключительной лицензии (лицензиату передается только право на использование с сохранением прав у лицензиара на предоставление аналогичных лицензий иным лицам) доля лицензиара в прибыли лицензиата может составлять 20–30%, в среднем 25% (известное в оценочной практике «правило 25%»).

Рассчитываемую на базе отчислений роялти цену лицензии и соответственно величину выплат владельцу интеллектуальной собственности (лицензиару) традиционно определяют как определенный процент отчислений (ставка роялти) в зависимости от стоимости произведенной по лицензии и реализованной продукции (оказанных услуг).

В практике международной торговли лицензиями величину ставки роялти обычно определяют не расчетами, а эмпирически – опираясь на установившуюся в мировой практике для различных отраслей промышленности усредненные величины – так называемые «стандартные ставки роялти».

Известная из открытых источников стандартная ставки роялти обычно находится в пределах от 0,5 до 14%.

В литературе практически отсутствует информация об обосновании и расчетах величин этих ставок, и обычно предлагается выбирать определенные значения из диапазона известных стандартных среднестатистических значений с учетом ценообразующих факторов5.

Например, известны перепечатываемые в различных источниках стандартные ставки роялти для электронной (4–10%), электротехнической (1–5%), фармацевтической промышленности (2–7%), самолетостроения (6–10%), автомобильной (1–3%), станкостроительной промышленности (4,5–7,5%), производства потребительских товаров длительного пользования (5%), производства потребительских товаров с малым сроком использования (0,2–1,5%)6. При этом, судя по их повторяемости в литературных источниках, эти данные получены на основании статистики и практики лицензирования в 70-х гг. прошлого века.

Вместе с тем в настоящее время известны в Интернете отдельные базы данных роялти (Royalty Range), в которых отображаются ставки роялти и отдельная открытая для публикаций информация, однако большая часть коммерческих условий лицензий, влияющих на величины ставок роялти, в данных базах отсутствует по причине обычной конфиденциальности лицензионных договоров и условий их заключения.

В практике лицензионной торговли по причине обычного отсутствия достоверных данных для конкретного объекта лицензирования и конкретного рынка величину ставок роялти чаще всего выбирают из таблиц «стандартных ставок роялти», взятых из доступных источников информации, обычно без какого-либо расчетного обоснования, но с традиционными рекомендациями о необходимости учета отдельных ценообразующих факторов:

- техническая ценность объекта лицензии,

- экономическая эффективность,

- стадия разработки и готовность к промышленному использованию,

- наличие и объем патентной защиты,

- объем передаваемых прав по лицензии,

- объем передаваемой документации и ноу-хау,

- инжиниринговое сопровождение,

- конъюнктура рынка,

- конкурентные предложения.

Всё это в большинстве случаев в конечном итоге приводит к субъективному, произвольному и недостаточно обоснованному выбору роялти.

Обычно на практике в процессе переговоров лицензиар (продавец лицензии) настаивает на максимальной величине роялти из опубликованного диапазона, а лицензиат (покупатель лицензии) – на минимальном, но при этом обе стороны обычно не могут расчетным путем подтвердить обоснованность своих притязаний.

Значительно более неопределенная ситуация складывается, когда в литературе отсутствуют данные о конкретной отрасли промышленности или о конкретном объекте лицензирования.

Поэтому актуальна проблема расчетного обоснования ставки роялти и расчета цены (оценки) лицензии применительно к конкретным условиям санкционированного (правомерного) или несанкционированного использования нарушителями охраняемой интеллектуальной собственности.

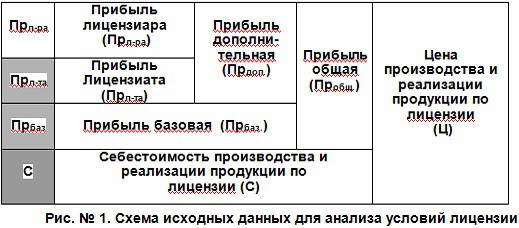

3. Исходные данные для анализа условий лицензи

Основной целью лицензионного соглашения является передача (предоставление) на коммерческой основе определенного объема имущественных прав на использование объектов исключительного права (интеллектуальной собственности) для организации производства и реализации конкурентоспособной продукции (оказания услуг) и получения сторонами дополнительной прибыли.

Из-за большого количества возможных разнообразных практических ситуаций целесообразно провести анализ наиболее общего случая лицензирования - приобретения и использования лицензии действующим предприятием, функционирующим с использованием определенных материальных и финансовых активов (оборудования, основных фондов, нематериальных активов, финансовых вложений и т.п), требующих экономически необходимой амортизации (отдачи на инвестированные средства), именуемых для целей настоящей статьи «базовой прибылью» (Пр. баз.).

При этом для упрощения и повышения достоверности анализ проведем без учета влияния факторов времени и объемов производства на примере производства и реализации единичной партии продукции по лицензии.

Целью анализа является выявление (обоснование) «справедливых» (приемлемых для каждой из сторон) условий лицензии для возможного расширения промышленного производства, освоения новой технологии, выпуска новой конкурентоспособной продукции и обеспечения возможности получения сторонами дополнительной прибыли.

Схема исходных данных для анализа и обоснования (оценки) основных финансово-экономических условий (параметров) лицензионного соглашения (лицензии) при правомерной коммерциализации интеллектуальной собственности в наиболее общем случае обычных условий гражданского оборота (при правомерном использовании) представлена на рисунке № 1.

Основной задачей анализа финансово-экономических условий лицензии является установление функциональных зависимостей между отдельными параметрами лицензионного соглашения и представление этих зависимостей в виде функциональных математических выражений, позволяющих на практике сравнительно просто производить расчет одних неизвестных параметров лицензионных отношений по совокупности других известных показателей, а также рассмотрение типовых примеров расчета (оценки) размера лицензионных платежей, расчета ставок роялти и стоимости (цены) лицензий.

4. Анализ условий лицензии и расчета ставки роялти

В соответствии с представленной на рис. 1 схемой цена (Ц) производства и реализации продукции (работ, услуг) по лицензии может быть представлена как сумма себестоимости производства и реализации продукции по лицензии (С) и общей прибыли (Пр. общ), получаемой от производства и реализации новой продукции:

Ц = С + Пр.общ. (1)

Общую прибыль (Пр.общ.), получаемую от производства и реализации продукции (работ, услуг) по лицензии можно выразить как сумму базовой прибыли (Пр.баз.), получаемой на предприятии при использовании имеющихся в наличии основных и оборотных средств (или базовой прибыли аналогичного предприятия, работающего по традиционной технологии), и дополнительной (сверхнормативной) прибыли (Пр.доп.), дополнительно получаемой от использования лицензируемой технологии, выпуска и реализации продукции по лицензии:

Пр.общ. = Пр.баз. + Пр.доп. (2)

Естественно, что в том случае, когда размер общей прибыли (Пр.общ.) предприятия после приобретения лицензии не изменяется, то есть когда величина дополнительной прибыли (Пр.доп.) равна нулю, тогда приобретение лицензии экономически нецелесообразно, поскольку приобретение и освоение лицензии не только требует определенных усилий и затрат лицензиата, но и должно быть экономически целесообразно, должно приносить дополнительную прибыль.

В частности, по данным зарубежной статистики производство продукции, основанной на использовании новых изобретений, обычно увеличивает прибыль в среднем на 28%7.

Исходя из концепции справедливого (выгодного для сторон) распределения расходов и доходов между лицензиатом и лицензиаром, получаемую предприятием дополнительную прибыль (Пр.доп.) от приобретения и использования лицензии можно представить как сумму прибыли лицензиара (правообладателя) (Пр.л-ра) и прибыли лицензиата (пользователя) (Пр.л-та):

Пр.доп. = Пр.л-ра + Пр.л-та. (3)

Соответственно, при расчете справедливых, обычных условий лицензии при расчете цены лицензии, определения убытков или упущенной выгоды необходимо иметь в виду, что при обычных справедливых (выгодных для сторон) условий лицензирования величина отчислений в пользу лицензиара (Пр.л-ра) не может быть больше дополнительной (Пр.доп.), поскольку в противном случае лицензиат не будет иметь прибыли от лицензии, то есть будет нести убытки от приобретения и использования лицензии.

Например, известно, что доля вознаграждения лицензиара в дополнительной (сверхнормативной) прибыли обычно составляет 10-30 %8., в среднем 25% (известное «правило 25 процентов»)

Величину прибыли лицензиара (правообладателя) (Пр.л-ра) можно выразить также через часть (долю) (Д) от дополнительной прибыли (Пр.доп.), дополнительно получаемой от производства и реализации продукции (услуг) следующей формулой:

Пр.л-ра = Пр.доп. х Д, (4)

где: Д – доля (часть) прибыли лицензиара (Пр.л-ра) в общем объеме дополнительной прибыли (Пробщ) от производства и реализации продукции (услуг) по лицензии Пр.доп.

Соответственно, доля Д прибыли лицензиара (Пр.л-ра) в общем объеме дополнительной прибыли (Пр.общ) может быть выражена в виде следующей формулы

Из литературы, например, известно также, что средняя величина доли Д прибыли лицензиара (Пр.л-ра) в общем объеме дополнительной прибыли (Пр.общ.) в зависиости от ценности технологии и масштабов использования обычно колеблется от 15 до 30% (в редких случаях 50%)9.

При этом есть данные, что прибыль лицензиара Пр.л-ра не может превышать 50% от ожидаемой дополнительной прибыли Пр.доп. при исключительной лицензии, на практике она обычно около 30-40%10.

Общую рентабельность промышленного производства и реализации продукции (услуг) по лицензии (Рент.общ). можно определить как отношение величины общей прибыли (Пр.общ.) к себестоимости производства и реализации продукции (услуг) по лицензии (С) по формуле:

Уровень базовой рентабельности (Рент.баз.) или требуемой рентабельности ранее проинвестированных активов, то есть рентабельности по базовой прибыли, можно определить как отношение величины базовой прибыли (Пр.баз.) к себестоимости производства и реализации продукции (услуг) по лицензии (С) по формуле:

Соответственно, уровень дополнительной рентабельности (Рент.доп.) (то есть рентабельности по дополнительной прибыли Пр.доп.) можно определить как отношение величины дополнительной прибыли (Пр.доп.) к себестоимости производства и реализации продукции (услуг) по лицензии (С) по формуле:

Известно, например, что новая продукция обычно считается рентабельной, если предполагаемая экономия составляет 20-25% стоимости производства11.

По определению ставка роялти (R), т.е. величина % периодических отчислений лицензиата в пользу лицензиара, представляет собой отношение величины отчислений в пользу лицензиара (прибыли лицензиара Пр.л-ра) к величине общей стоимости, цене произведенной и реализованной лицензиатом (пользователем новой технологии) продукции (услуг) по лицензии (Ц), что может быть выражено следующей формулой:

Подставив в формулу (9) выражение прибыли лицензиара (Пр.л-ра) из формулы (4), получим:

Подставив в формулу (10) выражение дополнительной прибыли (Пр.доп.) из формулы (6), получим:

Соответственно, из формулы (11) можно выразить величину доли (Д) лицензиара в дополнительной прибыли (Пр.доп) в виде формулы:

Подставив в формулу (11) выражение цены продукции по лицензии (Ц) по формуле (1) получим:

Подставив в формулу (13) выражения общей прибыли (Пр.общ.) и базовой прибыли (Пр.баз.) через общую рентабельность (Рент.общ.) и базовую рентабельность (Рент.баз.), соответственно из формул (7) и (8), получим:

После вынесения за скобки формулы (14) значения себестоимости (С) получим:

После сокращения числителя и знаменателя формулы (15) на величину себестоимости производства и реализации продукции (услуг) по лицензии (С) получим:

Из формулы (16) соответственно можно получить выражение ставки роялти (R) через дополнительную рентабельность (Рент.доп.) и общую рентабельность (Рент.общ.) и долю (Д) лицензиара в дополнительной прибыли лицензиата (Пр.доп.):

Полученные в результате математического анализа финансово-экономических параметров лицензирования формулы (16) и (17) показывают, что численное значение величины ставки роялти периодических отчислений по лицензии можно рассчитывать как отношение произведения дополнительной рентабельности (Рент.доп.) (формула 17), или, соответственно, разности общей рентабельности (Рент.общ.) и базовой рентабельности (Рент.баз.) (формула 16), и доли лицензиара (Д) в дополнительной прибыли от производства и реализации продукции по лицензии к сумме единицы и значения общей рентабельности (Рент.общ.) производства и реализации продукции (услуг) по лицензии (1 + Рент.общ.).

Параметрический анализ полученных функциональных зависимостей (формулы 16 и формулы 27) показывает, что величина ставки роялти, то есть размер процентов периодических отчислений в пользу лицензиара будет тем больше, чем больше будет дополнительная прибыль (Пр.доп.) и, соответственно, чем больше будет дополнительная рентабельность (Рент.доп.) или, соответственно, чем больше разность общей рентабельности (Рент.общ.) и базовой рентабельности (Рент.баз.).

Анализ формулы (16) показывает также, что размер периодических отчислений роялти в пользу лицензиара (при справедливых условиях лицензии) должен быть тем меньше, чем меньше дополнительная прибыль (Пр.доп.) и, соответственно, чем меньше дополнительная рентабельность (Рент.доп.) или разность общей рентабельности (Рент.общ.) и базовой рентабельности (Рент.баз.).

В предельном случае, когда дополнительная прибыль (Пр.доп.) отсутствует (равна нулю), то тогда и ставка роялти должна быть равна нулю, то есть в этом случае исходя из принципа справедливых условий лицензии отчислений роялти лицензиару (правообладателю) не причитается.

В свою очередь, чем больше будет вклад лицензиара в подготовку и обеспечение эффективного функционирование производства по лицензии, тем, соответственно, больше должна быть больше доля лицензиара (Д) в дополнительной прибыли (Пр.доп.) от производства и реализации продукции (услуг) по лицензии.

В частном случае, когда организуется новое предприятие только на основе предоставленных лицензиаром технологий и оборудования, тогда вся общая прибыль (Пр.общ.) должна подлежать распределению между лицензиаром (правообладателем) и лицензиатом (пользователем). В этом частном случае дополнительная прибыль (Пр.доп.), получаемая от использования технологии по лицензии, будет равна общей прибыли (Пробщ) (то есть базовая прибыль будет равна нулю), а формула (16) соответственно может быть представлена в следующем виде:

Есть литературные данные, что в большинстве случаев ставка роялти обычно составляет около 5% от стоимости реализуемой продукции (известное в теории оценки правило «5 процентов»).

При этом при небольших объемах использования ставка роялти может составлять 7-10%, а при больших объемах производства 1-4%12.

Известно также, что если продукт очень рентабелен и объемы его производства незначительны, то роялти могут составить от 10 до 15% и, наоборот, при очень больших объемах производства и малой рентабельности ставка роялти может составлять менее 1% продаж13. Эти данные можно объяснить различным уровнем рентабельности подобных производств.

При этом становится объяснимым также увеличение значений величин отчислений роялти для новых наукоемких технологий, поскольку передовые наукоемкие научно-технические разработки способствуют (за счет использования новых материало- и энергосберегающих технологий) снижению себестоимости производства продукции, что, соответственно, увеличивает величину дополнительной прибыли и, соответственно, рентабельности по дополнительной прибыли.

Полученные выше формулы (16) и (17) объясняют также увеличение значения роялти при повышении доли Лицензиара в прибыли Лицензиата за счет снижения производственных и коммерческих рисков Лицензиата путем увеличения объема передаваемых прав (обеспечения лицензионной монополии), степени промышленного освоения предмета лицензии (снижения производственных рисков освоения новой продукции) и наличия патентной охраны (защищаемой государственными законами патентной монополии). Все эти факторы в конечном итоге способствуют увеличению вероятности достижения Лицензиатом коммерческого успеха и получения дополнительной прибыли от использования лицензии и, следовательно, обуславливают возможность повышения величины ставки роялти.

Таким образом, можно сделать вывод, что величина ставки роялти может быть выражена функциональной зависимостью одновременно от нескольких параметров – общей рентабельности производства и реализации продукции по лицензии (Рент.общ.), рентабельности по дополнительной прибыли (Рент.доп.) и доли лицензиара в прибыли лицензиата (Д).

Иными словами, величина ставки роялти по лицензии может быть выражена функцией указанных выше трех основных переменных финансово-экономических параметров лицензирования, а при учете еще параметров времени и объемов производства – функцией пяти переменных.

Это обуславливает реальную сложность обоснованного расчета ставок роялти в обычных условиях гражданского оборота.

Вместе с тем, наличие этих функциональных зависимостей позволяет рассчитывать значения одних финансово-экономических параметров по известным или принимаемым другим параметрам лицензирования.

5. Расчет основных параметров лицензии по их взаимосвязи

Простое арифметическое преобразования формулы (16) позволяет произвести расчет доли лицензиара (Д) в дополнительной прибыли от производства и реализации продукции (услуг) по лицензии в зависимости от соотношения ставки роялти (R), общей рентабельности (Рент.общ.) и дополнительной рентабельности (Рент.доп.) по формуле:

Или, соответственно,

На величину доли лицензиара в прибыли лицензиата и, соответственно, на величину ставки роялти, как было показано ранее, оказывает влияние ряд таких факторов, как наличие патентной защиты, исключительность передаваемых прав, объемы производства и продаж, объем передаваемой технической документации и степень готовности объекта лицензии к промышленному производству, объем необходимых для освоения лицензии инвестиций и т.п.

Величину дополнительной рентабельности (Рент.доп) можно рассчитывать по соотношению ставки роялти (R), общей рентабельности (Рент.общ.) и доли лицензиара (Д) в дополнительной прибыли от производства и реализации продукции (услуг) по лицензии по формуле, полученной простым арифметическим преобразованием формулы (17):

Аналогично величину общей рентабельности (Рент.общ.) можно выразить через соотношение величин дополнительной рентабельности (Рент.доп.), доли лицензиара (Д) в дополнительной прибыли от производства и реализации продукции (услуг) по лицензии и ставки роялти (R) по формуле:

Вместе с тем известно, что величина ставки роялти представляет собой от ношение величины денежных отчислений лицензиару (CFл-ра) к объему цене производимой продукции по лицензии (Ц), что может быть выражено следующей формулой:

Подставив в формулу 23 выражение ставки роялти R из формулы, 16 получим:

Простым арифметическим преобразованием формулы 24 можно получить выражение величины отчислений денежных потоков правообладателю - лицензиару (CFл-ра) в следующем виде:

Выражение величины денежного потока отчисления владельцу объекта интеллектуальной собственности (CFл-ра.) можно представить также в следующем виде:

Параметрический анализ формул 25 и 26 показывает, что величина денежных потоков отчислений лицензиару CFл-ра должна быть и будет положительной для лицензиата только в том случае, когда общая рентабельность производства продукции по лицензии Рент.общ. будет больше рентабельности базовой технологии Рент.баз., то есть только в случае получения лицензиатом дополнительной прибыли от использования лицензии.

При этом становится понятным следующее обстоятельство: чем больше будет объем производства продукции по лицензии (параметр Ц) и вклад правообладателя в производство продукции по лицензии (параметр Д) и чем больше будет разница между общей рентабельностью производства продукции по лицензии и базовой рентабельностью, тем, соответственно, должно быть больше величина денежных потоков отчислений лицензиару (CFл-ра).

В предельном случае, если объем производства продукции по лицензии (параметр Ц) и вклад правообладателя в производство этой продукции (параметр Д) отсутствуют или общая рентабельность производства продукции (Рент.общ.) равна базовой рентабельности (Рент.баз.), то тогда и величина денежного потока отчисления владельцу объекта интеллектуальной собственности CFл-ра должна быть равна нулю. Иными словами, в этом случае денежные отчисления лицензиару (правообладателю) за предоставление лицензии не должны причитаться.

Соответственно, доля отчислений лицензиару в дополнительной прибыли лицензиата (Д) не должна быть больше 1, поскольку в противном случае это будет приводить к дополнительным убыткам лицензиара, что соответственно или будет доказывать невыгодность приобретения лицензии или невыгодные (убыточные) для лицензиата условия лицензионного соглашения.

Вместе с тем, когда новое производство организуется только на основе предоставленных лицензиаром технологий и оборудования и когда базовая технология на предприятии отсутствует (когда на предприятии отсутствуют ранее проинвестированные активы), то есть когда величина базовой рентабельности (Рент.баз.) может быть равна нулю, и тогда выражение величины денежных потоков отчислений лицензиару (CFл-ра) для такого частного случая быть представлена в следующем виде:

Таким образом, можно сделать общий вывод, что существуют определенные функциональные зависимости взаимосвязи отдельных экономических показателей (параметров) лицензионных отношений, которые позволяют на практике расчетным путем определять значения одних неизвестных показателей по совокупности других известных показателей (параметров) лицензии, которые могут использоваться при обосновании размера компенсаций за незаконное использование интеллектуальной собственности.

В связи с этим возникает вопрос источников доступных данных для расчета основных параметров лицензирования.

В качестве исходных данных для расчета основных параметров лицензирования можно использовать общедоступные отчетные балансовые данные лицензиатов и нарушителей интеллектуальных прав, в частности данные отчетов о финансовых результатах деятельности предприятий, которые в настоящее время подлежат открытой публикации и могут быть получены через интернет для большинства предприятий.

В качестве исходных данных для расчета основных параметров лицензирования могут также использоваться ежегодно публикуемые официальные данные Федеральной налоговой службы России по рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам экономической деятельности, в процентах14, например Информация Федеральной налоговой службы России от 5 мая 2021 г. «Сведения о среднеотраслевых показателях налоговой нагрузки, рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам экономической деятельности, характеризующих финансово-хозяйственную деятельность налогоплательщиков за 2020 год»15.

Выявленные в результате проведенного анализа функциональные зависимости основных параметров лицензирования в обычных условиях гражданского оборота могут использоваться при рассмотрении судебных дел по искам о возмещения убытков и/или упущенной выгоды от противоправного использования интеллектуальной собственности, в частности, при судебном определении величины размера компенсаций за несанкционированное использование интеллектуальной собственности, определяемых исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование интеллектуальной собственности тем способом, который использовал нарушитель.

При этом выявленные функциональные зависимости взаимосвязи основных параметров лицензирования могут использоваться как истцами-правообладателями для обоснования размера предъявляемым нарушителям исключительных прав компенсаций за нарушение прав, так и ответчиками для частичного или полного отвода требований выплаты непомерных компенсаций и доказательства невыгодности условий лицензионных соглашений, а также и непосредственно судьями при обосновании решений по делам о защите нарушенных интеллектуальных прав и обоснования справедливого размера предусмотренных законом компенсаций за нарушение интеллектуальных прав путем оценки правомерного использования интеллектуальной собственности.

Покажем это на примерах типовых практических расчетов.

6. Примеры расчета основных параметров лицензирования и компенсаций за нарушение исключительных прав

Пример 1. Рассчитать численное значение ежегодных денежных отчислений роялти (CFR1) по лицензии для ситуации промышленного производства на основе технологии по простой неисключительной лицензии в области информации и связи, если известно, что производственное оборудование позволяет выпускать V1=15 000 штук изделий в год стоимостью Ц1 = 3.500 рублей каждое изделие.

Общую производственную рентабельность производства электронных изделий в области информации и связи принимаем по данным Федеральной налоговой службы за 2020 г.16 Рент.1 общ. = 0,128 или 12,8% и базовой рентабельности (рентабельности активов) Рент1.баз. = 0,059 или 5,9%.

С учетом наличия простой неисключительной лицензии принимаем величину доли (Д1) правообладателя технологии (Лицензиара) в прибыли пользователя технологии (Лицензиата) по известному в оценочной практике «правилу 25%».

Д1 = 0,25 или 25%.

Тогда расчетная величина значения ставки роялти (R1) по формуле (16) для условий Примера 1 составит:

В таком случае размер ежегодных денежных потоков (CFR1) роялти от промышленного производства и реализации продукции по простой неисключительной лицензии для условий Примера 1 составит:

CFR1 = V1 х Ц1 х R1 = 15 000 х 3 500 х 0,0153 = 803 250 руб.

Пример 2. Рассчитаем численное значение доли отчислений (Д2) в пользу лицензиара от дополнительной прибыли предприятия лицензиата в области производства резиновых и пластмассовых изделий с общей рентабельностью по данным Федеральной налоговой службы17 Рент.общ6.2= 0,072 (7,2%) и базовой рентабельностью активов Рент.баз.2= 0,024 (2,4%), если известно что условия официально зарегистрированной исключительной лицензии для данного предприятия предусматривает размер ставок роялти R2 = 7,5% (0,075) от объема производства.

Тогда численные расчетные значения доли отчислений (Д2) лицензиатом в пользу лицензиара по формуле (20) для условий данных Примера 2 составят:

Учитывая, что при исключительной лицензии доля отчислений лицензиара от прибыли лицензиата обычно составляет около 0,5 или 50%, то есть она при справедливых условиях не должна быть больше 1,0 или 100% от дополнительной прибыли лицензиата, то можно сделать вывод о явной убыточности данной лицензии для лицензиата, то есть явного несоответствия условий заключенного лицензионного договора в части ставки роялти 0,075 (7,5%) обычным рыночным условиям гражданского оборота.

Пример 3. Рассчитать справедливые ставки роялти по договору исключительной лицензии для предприятия лицензиата в области производства резиновых и пластмассовых изделий с общей рентабельностью по данным Федеральной налоговой службы Рент.общ.3= 0,072 (7,2 %) и базовой рентабельностью активов Рент.баз.3= 0,024 (2,4%) обычной для исключительной лицензии доли лицензиара (Д3) в дополнительной прибыли лицензиата 0,5 или 50%.

Расчетная величина значения ставки роялти (R3) по формуле (16) для условий Примера 3 составит:

Таким образом, справедливая ставка по обычным условиям гражданского оборота при заключении исключительной лицензии для условий Примера 3 составит 0,0224 или 2,24%.

Пример 4. Рассчитать предельные ставки роялти по «безубыточному» договору исключительной лицензии для предприятия лицензиата в области производства резиновых и пластмассовых изделий с общей рентабельностью по данным Федеральной налоговой службы Рент.общ.4= 0,072 (7,2%) и базовой рентабельностью активов Рент.баз.4= 0,024 (2,4%) с предельной для «безубыточной» исключительной лицензии доли лицензиара (Д4) в дополнительной прибыли лицензиата 1,0 или 100%, позволяющей лицензиату использовать лицензию без убытков для собственной деятельности.

Предельная величина значения ставки роялти (R4) по формуле (16) для условий Примера 3 составит:

Таким образом, предельная ставка роялти по обычным условиям гражданского оборота при заключении исключительной лицензии для условий Примера 4 составит 0,0448 или 4,48%.

Пример 5. Рассчитать предусмотренную ч. 2 п. 4 ст. 1515 ГК РФ компенсацию в размере двухкратной стоимости использования товарного знака, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взымается за правомерное использование товарного знака, для ситуации несанкционированного использования товарного знака в течение 7 (семи) месяцев при производстве и реализации партии маркированных товарным знаком лекарственных средств с объемом продаж 400.000 рублей в месяц.

Согласно данным Федеральной налоговой службы18 рентабельность производства лекарственных средств Рен.общ.5 составляет 0,423 или 42,3% при рентабельности активов Рен.баз.5 - 0,15,3 или 15,3%.

Величина ставки роялти по неисключительной лицензии в обычных условиях гражданского оборота при обычной доли лицензиара в дополнительной прибыли лицензиата Д5 = 0,25 или 25% можно рассчитать по формуле (16)

Тогда отчисления роялти (CF5) в течение 7 месяцев при среднемесячных объемах продаж и ставки роялти 4,74% при обычных условиях лицензирования составят

CF5 = 7 х 400.000 х 0,0474 = 132.720 руб.

Соответственно обоснованный размер компенсации за несанкционированное использование товарного знака, равный удвоенному размеру правомерного использования товарного знака, составит:

CF5 х 2 = 132.720 х 2 = 265.440 руб.

1 Статьи 1301, 1401, 1515 ГК РФ.

4 Мухопад В.И. Лицензионная торговля: маркетинг, ценообразование, управление. – М.: ВНИИПИ, 1997. С. 205 - 216.

5 Сесекин Б.А. «Определение расчетной цены лицензии». – М: - ВНИИПИ, 1987. 44 с.

6 Кириченко В.И, Земсков А.А. Лицензионная торговля. Часть 1. Заключение лицензионного договора. – М. ОАО ИНИЦ «ПАТЕНТ», 2009. С. 127.

7 Санников А.Г.. Совместное предпринимательство: инвестирование капитала и технологии. / /Патентное дело. - № 8, 1995. С. 34 – 39.

8 Рекомендательная методика расчета стоимости документации, содержащей изобретения и ноу-хау./Лицензионторг. – М. 1987; The Encyclopedia of Patent practice and invention management. Edited by Robert Calvert. Reinhold, New York, 1965 и др.

9 Киселев С.И.. Передача технологии в развивающемся мире. Контракт и его условия. // Патенты и лицензии. -; 9-10, 1995 г. С. 76-80.

10 Табеев Э.Ф.. Основные принципы определения цены лицензии./ Патенты и лицензии. -; 8, 1991 г. С. 25-30.

11 Collete H.. Assessing technology values./ Les Nouvelles. - № 2, 1989. P. 88 - 92.

12 Рекомендательная методика расчета стоимости документации, содержащей изобретения и ноу-хау./Лицензионторг. –М. –1987.

13 Licensing Handbook. By Worth Wade/Advence Hause Publishers.-USA/ -1965;

14 Приложение № 4 к Приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333@.

15 https://www.garant.ru/products/ipo/prime/doc/400630205/, на 03 ноября 2021 г.

16 Информация Федеральной налоговой службы от 5 мая 2021 г. «Сведения о среднеотраслевых показателях налоговой нагрузки, рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам экономической деятельности, характеризующих финансово-хозяйственную деятельность налогоплательщиков за 2020 год». https://www.garant.ru/products/ipo/prime/doc/400630205/

Список литературы:

1. Мухопад В.И. Лицензионная торговля: маркетинг, ценообразование, управление. –М.: ВНИИПИ, 1997. 285 с.

2. Золотых Н. Ценообразование в практике международного обмена..// Интеллектуальная собственность, № 1-2, 1996 г. С. 8 – 15.

3. Как рассчитать цену лицензии». МП «ДжИПЛА лимитед». – М:. –1992, 40 с.

4. Рекомендательная методика расчета стоимости документации, содержащей изобретения и ноу-хау./ Лицензионторг. – М. – 20.10.87. - ; 037-1 К 410.

5. Кириченко В.И., Земсков А.А. Лицензионная торговля. Часть 1. Заключение лицензионного договора.. –М.: ПАТ ЕНТ, 2009. 219 с.

6. Новосельцев О.В. Интеллектуальная собственность в уставном капитале. // Хозяйство и право. – 1997. № 3. - C.150-157.

7. Новосельцев О.В. Аудит интеллектуальной собственности при оценке нематериальных активов. // Хозяйство и право. – 1997. № 4. C.144-152.

8. Новосельцев О.В. Метод расчета ставки роялти при определении цены лицензии. // Проблемы промышленной собственности (Проблемы интеллектуальной собственности). - 1998. - № 5. C. 23-28.

9. Новосельцев О.В. Анализ условий лицензионного соглашения при коммерциализации интеллектуальной собственности. // Аудиторские ведомости. - 1998. - № 10. C. 20-25.

10. Новосельцев О.В. Оценка интеллектуальной собственности. // Хозяйство и право.– 1998.- № 6. C. 119-124.

11. Сесекин Б.А. Определение расчетной цены лицензии. М.-ВНИИПИ, 1987, 40 с.